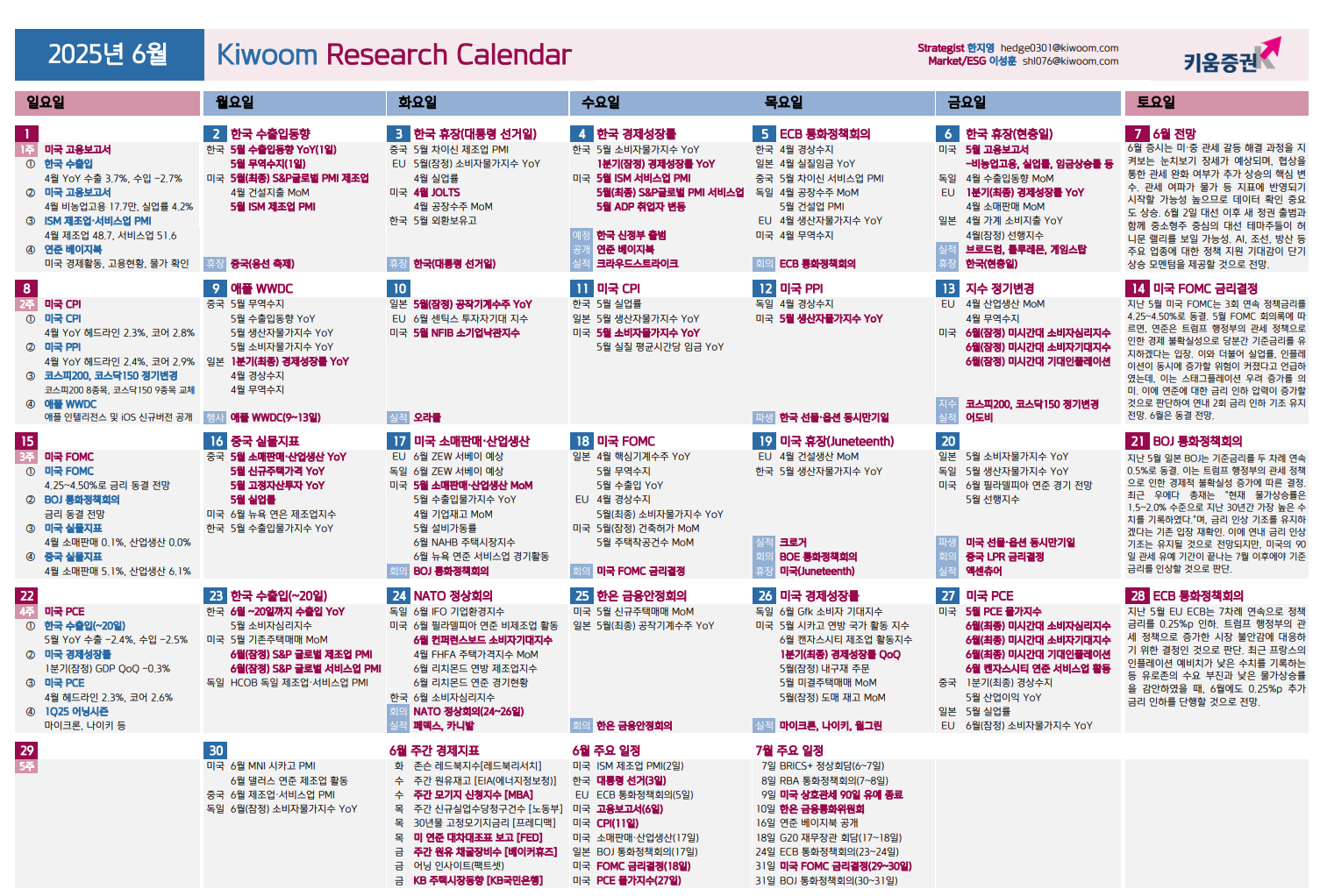

증시 주요 캘린더

-

[월간 일정]

-

[주간 일정]

시장 신호등

-

Macro: Good is Good

-

시장 느낌(시장 상황, 나스닥 기준): 긍정(▲)

-

▒ 시장 센티먼트 : [개장 전] 부정 → [개장 후] 긍정(▲)

-

★ 내가 느끼는 무의식(내 상황에 기초한 느낌) : 긍정(▲)

-

Macro

-

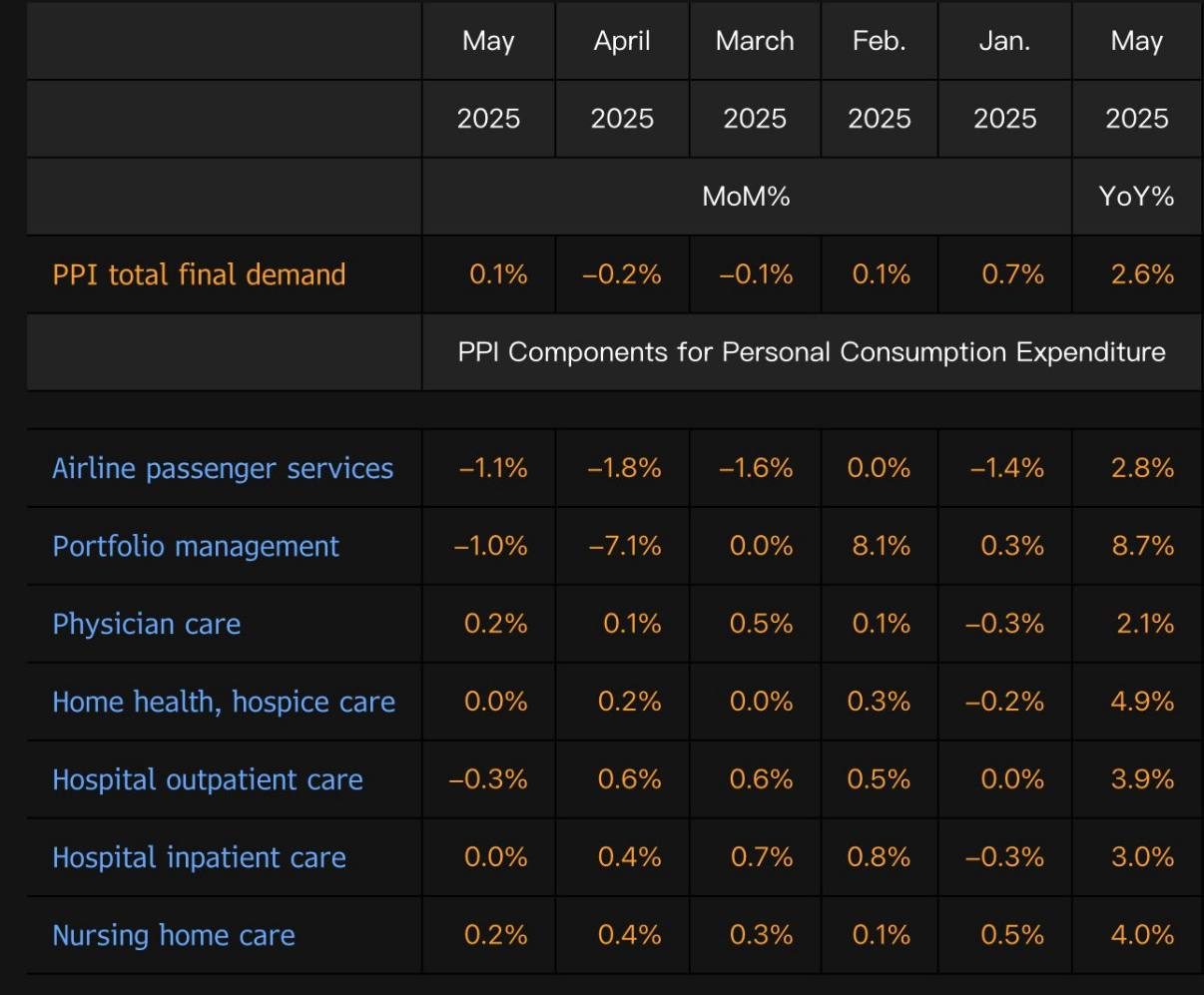

PPI 5 월 PPI 는 헤드라인 +0.1%MoM, 근원 0.1%MoM 으로 컨센(0.2%, 0.3%) 하회. 전년동기 대비로는 헤드라인 2.6%YoY, 근원 3.0%YoY 로 헤드라인은 부합, 근원은 컨센 하회. 다만 4 월 수치는 -0.5%MoM→-0.2%MoM 로 상향조정. 시장이 주목하는 PCE 기여 항목들도 대체로 역성장 또는 안정. 그 중 항공서비스는 -1.1%MoM, 포트폴리오 관리는 -1.0%MoM 로 크게 하락

시장이 우려했던 PCE에 포함되는 PPI 항목들도 전월비 역성장가장 우려됐던 포트폴리오 매니지먼트도 -1.0%. 항공운임은 CPI와 마찬가지로 큰 폭 하락

< 🇺🇸 5월 PPI 컨센 하회 >

1️⃣Headline

- 전년비 %

실제 2.6 / 예상 2.6 / 전월 2.4 (수정 2.5) - 전월비 %

실제 0.1 / 예상 0.2 / 전월 -0.5 (수정 -0.2)

2️⃣Core

- 전년비 %

실제 3.0 / 예상 3.1 / 전월 3.1 (수정 3.2) - 전월비 %

실제 0.1 / 예상 0.3 / 전월 -0.4 (수정 -0.2)

CPI 와 PPI 호조에도 시장 경계심리 잔존. CNBC 는 월가의 의견을 종합해 아직 관세가 물가를 자극하지 않았다는 세가지 이유로 정리.

1)기업들이 관세 발표 전 수입품을 대량으로 사들인 점,

2)실제 경제 반영까지의 딜레이, 3)소비 위축에 따른 가격 전가력 상실이 이유 - 전년비 %

시황

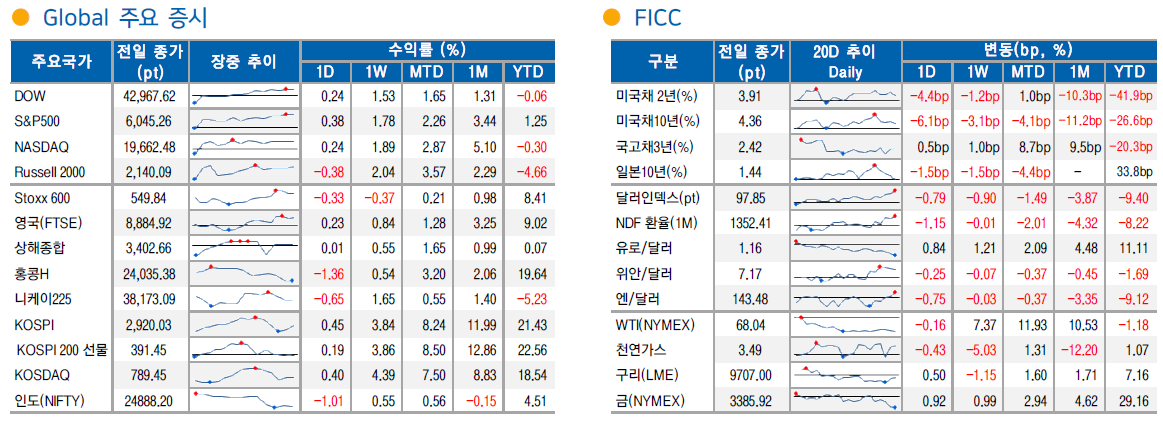

미 증시는 이란을 둘러싼 리스크와 관세 이슈 등을 바탕으로 하락 출발. 그렇지만, 오라클(+13.31%)이 실적 발표에 힘입어 급등하자 일부 관련 기업들이 강세를 보이며 지수 상승 전환에 영향. 물가 개선과 금리 안정도 긍정적. 다만, 여전히 트럼프 발 관세 이슈가 불확실성을 주고 있어 상승은 제한. 결국 시장은 개별 기업의 힘에도 주말 미-이란 협상과 트럼프 관세 이슈 등을 바탕으로 관망세가 짙은 양상. 중소형 테마주는 하락하는 등 차별화도 특징(다우 +0.24%, 나스닥 +0.24%, S&P500 +0.38%, 러셀2000 -0.38%, 필라델피아 반도체 지수 +0.32%)

11 개 섹터 중 유틸리티(+1.3%), IT(+1.0%), 헬스케어(+0.8%) 등 8 개 섹터 상승 마감. 오라클(+13.2%)의 어닝 서프라이즈에서 확인된 스타게이트 프로젝트 성과 가시화에 전력 유틸리티, S/W 등 관련 업종까지 온기 확산

전일 미국 증시에는 미-이란 간 긴장 고조가 부담으로 작용했으나, 15일(일)로 예정된 회담 소식에 따라 일부 우려가 완화. 이번 6차 협상을 앞두고 이란 측이 협상 실패 시 미군기지를 공격하겠다고 경고하며 미국은 이라크 주재 외교 인력 일부를 철수시키는 등 불안이 확산. 이와 함께 이스라엘이 이란에 대한 군사작전 준비를 마쳤다는 보도와 함께, 이란의 보복 가능성도 제기되며 긴장감이 높아짐. 이에 대해 트럼프는 전면전 가능성은 낮다고 보면서도 충돌 가능성을 시사. 시장은 15일 협상에서도 타결 가능성이 크지 않다고 전망. 이에 위험자산에 대한 우려가 높아지고 있어 주말 미-이란 협상에 주목

한편, 5월 생산자 물가지수는 전월 대비 0.1% 상승으로 발표돼 지난 달 0.2% 하락에서 전환. 다만, 시장 예상(mom +0.2%)은 하회. 식품과 에너지를 제외한 수치도 0.1%로 발표됐고 식품 에너지 무역서비스 제외도 0.1%로 발표 전일 소비자 물가지수 둔화에 이어 생산자 물가지수도 둔화되자 클리블랜드 연은은 NowCasting을 통해 5월 PCE 가격지수를 0.09%, 근원 PCE 가격도 0.14%로 예측. 이에 국채 금리는 하락. 물론, 30년물 국채 입찰에서 탄탄한 수요도 금리 하락 요인 중 하나. 이에 주식시장은 견조. 다만, 이러한 물가 둔화는 관세 부과 전 수입 급증, 관세의 경제 반영까지 시간이 걸린다는 점, 소비자들의 소비 둔화로 가격 전가력 상실의 영향도 컸다는 점은 주목할 필요가 있음. 이는 경기 불안을 확대시킬 수 있어 주식시장 변동성 확대 요인이기 때문

반면, 트럼프 미 대통령이 현재 수입 자동차에 부과 중인 25% 관세를 머지않은 미래에 추가 인상할 가능성을 언급. 이러한 관세 인상이 미국 내 공장 설립 가능성을 높인다고 강조. 더 나아가 이제 몇 주 내에 주요 무역 상대국에 대해 미국이 요구하는 관세율을 규정한 통지문을 보낼 계획이라고 발표. EU와 일본, 한국 등 약 15개국에 해당. 이러한 트럼프의 관세 언급은 결국 시장에 불확실성을 높여 지수 상승을 제한. 장 초반 국채 금리의 낙폭 축소 요인 중 하나

MSCI 한국 증시 ETF는 1.04% 상승했지만. MSCI 신흥지수 ETF는 0.17% 상승에 그침. 필라델피아 반도체 지수는 0.32% 상승했지만, 러셀2000지수는 0.38%, 다우 운송지수는 0.12% 하락. KOSPI 야간 선물은 미 증시 마감 시 0.29% 상승(종가는 6시). 전일 서울 환시에서 달러/원 환율은 1,358.70원을 기록. 야간 시장에서는 1,357.10원으로 마감. NDF 달러/원 환율 1개월물은 1,352.80원을 기록.

전일 대만달러가 달러 대비 1% 넘게 강세를 보이며 외환시장에 영향을 줌. 5월에도 급격한 절상이 있었고, 당시 대만 당국이 무역 협상을 고려해 이를 용인했다는 해석이 있었으나, 대만 중앙은행은 이를 부인하며 시장 수급 요인을 강조. 특히 대만 생명보험사들의 달러 헤지와 헤지펀드들의 대만달러 강세 베팅이 주요 원인으로 작용. 이에 따라 원화도 동반 강세를 보이며 외환시장 변동성이 확대됨. 어제도 대만 달러의 영향 특히 헤지펀드의 수급적인 부분이 큰 영향을 준 것으로 추정되며 이 여파로 역외 시장에서 한국 원화가 강세. 물론, 한국 정치 불안 해소, 미국 물가 감안 관세 영향이 예상보다 작았다는 평가 등도 원화 강세 요인. 관련 영향이 외국인 수급에 영향을 줄 수 있어 주목.

국제유가는 미국과 이란의 긴장 고조가 유입되며 전일 큰 폭으로 상승. 오늘은 15일(일) 6차 협상이 진행될 것이라는 소식이 전해지자 관망세로 전환돼 보합권 등락을 보인 점이 특징. 국제유가는 주말을 지나며 협상 결과에 변동성 확대될 것으로 예상. 미국 천연가스는 생산량 감소 등으로 소폭 상승. 유럽 천연가스는 평년보다 더운 날씨로 에어컨 수요가 급증할 것이라는 분석에 상승

달러화는 소비자물가지수에 이어 생산자 물가지수가 예상보다 낮았던 점을 반영하며 여타 환율에 대해 약세. 여기에 트럼프의 일방적인 관세율 통보 언급에 불안 심리가 높아지자 약세폭이 일부 축소. 유로화는 최근 ECB 위원들의 발언을 통해 ECB의 완화 사이클이 중단하고 미국의 관세 부과로 인한 경제 여파를 가늠하기 위한 관망 전략을 취할 것이라는 분석에 달러 대비 강세. 엔화는 미-이란, 관세 불확실성 등을 반영하며 안전자산 선호심리 부각되며 달러 대비 강세. 스위스 프랑도 1% 넘게 강세. 역외 위안화가 달러 대비 0.4% 강세를 보인 가운데 멕시코 페소, 브라질 헤알 등은 달러 대비 소폭 약세

국채 금리는 예상을 하회한 생산자물가지수 발표로 하락. 물론, 트럼프의 자동차 추가 관세 언급에 낙폭을 축소하기도 했지만, 물가 둔화가 지속되고 있음을 보여준 점이 금리 하락 요인. 한편, 30년물 국채 입찰에서 응찰률은 12개월 평균인 2.41배를 상회한 2.43배, 간접입찰이 65.5%보다 낮은 65.2%를 기록. 특히 발행시 금리가 4.859%였던 만큼 입찰 금리는 4.844%를 기록하는 등 탄탄한 수요를 충족했다는 점에서 국채 입찰 후 금리 하락폭이 확대

금은 달러 약세, 금리 하락 영향으로 사상 최고치 경신. 특히 물가 하락 요인이 경기 불안에 따른 결과라는 점도 있어 안전자산 선호심리가 높아진 점도 금 가격 상승 요인. 은과 플랜티넘도 상승. 특히 플랜티넘의 강세가 최근 확대되는 경향. 구리 및 비철금속은 아연과 니켈은 하락했지만, 구리 등은 LME 시장에서의 재고 감소가 이어지며 상승. 달러 약세도 긍정적인 영향. 농작물은 옥수수가 미 농무부 보고서를 통해 수확량에 변화가 없다는 점이 부각되며 제한적인 상승. 밀은 달러 약세에도 수요 둔화 우려가 부각되며 하락. 대두도 소폭 하락

종목이슈

1. 주요 업종 및 대표 종목별 등락과 변동 사유

자동차/배터리

-

테슬라(TSLA -2.24%): 22일 로보택시 출시를 앞두고 있지만, 트럼프가 캘리포니아의 전기차 의무화 폐지와 자동차 관세 상향 조정을 언급하며 하락. 로보택시 서비스가 작년 대규모 사이버캡에 비해 소규모로 진행될 것이란 전망도 단기 변동성 확대 가능성으로 작용12.

-

GM(GM -1.22%), 포드(F -1.22%), 스텔란티스(STLA -1.84%): 트럼프의 자동차 관세 상향 조정 발언에 동반 하락12.

-

리비안(RIVN -2.04%), 루시드(LCID -0.92%), 퀀텀스케이프(QS -2.81%), 앨버말(ALB -4.00%): 전기차 의무화 폐지 및 관세 이슈로 전기차 및 2차전지 업종 전반 약세12.

반도체/IT

소프트웨어/클라우드/전력

-

오라클(ORCL +13.31%): 예상을 상회한 실적과 가이던스, 클라우드 인프라 성장률 상향 전망에 급등12.

-

아리스타 네트웍(ANET +1.66%), 시스코(CSCO +1.48%), 델(DELL +1.94%): 클라우드 산업 성장에 동반 강세2.

-

콘스텔레이션 에너지(CEG +2.80%), 비스트라(VST +4.24%): 전력 수요 증가 기대감에 상승2.

-

뉴스케일 파워(SMR -2.93%), 오클로(OKLO -5.22%): 전일 급등 후 차익 실현 매물로 하락2.

빅테크/AI/소프트웨어

-

아마존(AMZN +0.02%), 메타 플랫폼(META -0.11%), 애플(AAPL +0.20%): 대형 기술주 전반 보합권 등락2.

-

세일즈포스(CRM +0.38%), 서비스나우(NOW +0.30%), 어도비(ADBE +0.20%): 오라클 강세 영향으로 동반 상승, 어도비는 시간 외 하락2.

양자컴퓨터/우주/AI

-

아이온큐(IONQ -2.49%), 리게티 컴퓨팅(RGTI -3.35%), 디웨이브 퀀텀(QBTS -3.93%): 위험자산 선호 약화로 매물 출회2.

-

로켓랩(RKLB -3.51%), 인튜이티브 머신(LUNR -2.94%), 레드와이어(RDW -3.69%): 우주개발주 부진2.

-

조비항공(JOBY -7.89%), 아처항공(ACHR -3.62%), 팔라다인 AI(PLTR -1.82%): 드론 및 비행택시 테마주 약세2.

-

MP머티리얼즈(MP +13.88%), 아메리칸 리소스(AREC +9.38%): 트럼프의 미국 내 희토류 공급망 강화 정책 언급에 급등2.

헬스케어/바이오

-

일라이릴리(LLY +0.42%), 암젠(AMGN +1.88%), 길리어드 사이언스(GILD +2.52%): 국채 금리 하락 안정에 투자 심리 개선2.

-

바이오엔텍(BNTX -0.51%): 큐어백(CVAC +37.59%) 인수 발표에 비용 우려로 하락, 큐어백은 포트폴리오 강화 기대에 급등2.

항공/우주/비트코인/보험

-

GE 에어로스페이스(GE -2.25%), 스프릿 에어로시스템(SPR -2.37%): 보잉 부품 공급사 동반 하락12.

-

코인베이스(COIN -3.84%), 스트레티지(MSTR -1.90%), 라이엇 플랫폼(RIOT -3.22%): 비트코인 하락에 동반 부진2.

-

프로그레시브(PGR +1.98%), 처브(CB +1.29%), 트레블러스(TRV +1.79%): LA 사태 손해율 증가 우려 완화로 반등2.

2. 5% 이상 급등락 종목 및 상세 변동 사유

■ 급등 종목

-

오라클(ORCL +13.31%): 예상을 뛰어넘는 실적 발표와 클라우드 인프라 성장률 상향 가이던스가 시장 기대를 크게 상회하며 급등. 도이체방크 등 주요 증권사에서 클라우드 분야의 분수령으로 평가12.

-

MP머티리얼즈(MP +13.88%): 트럼프가 국방물자생산법을 활용해 미국 내 희토류 공급망을 강화하겠다는 정책을 언급하며 장 후반 급격한 매수세 유입2.