📊 2025년 7월 17일 종가 기준 미국 주식시장 분석

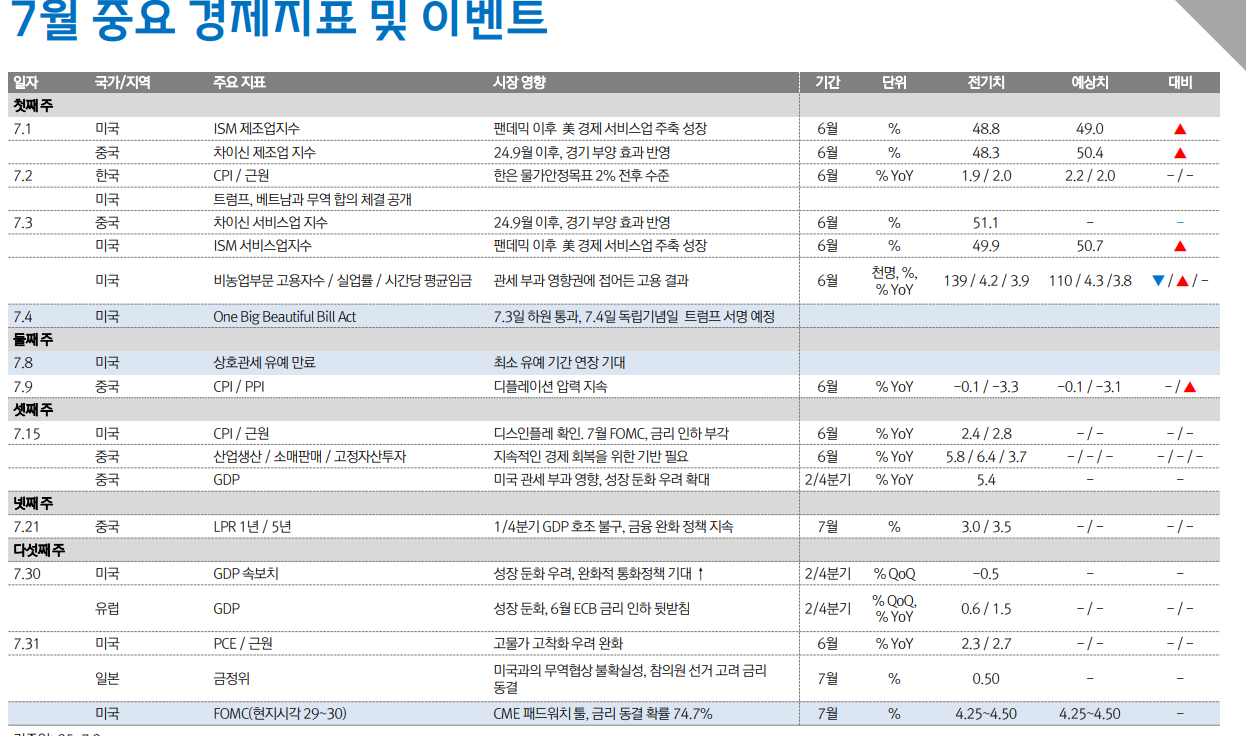

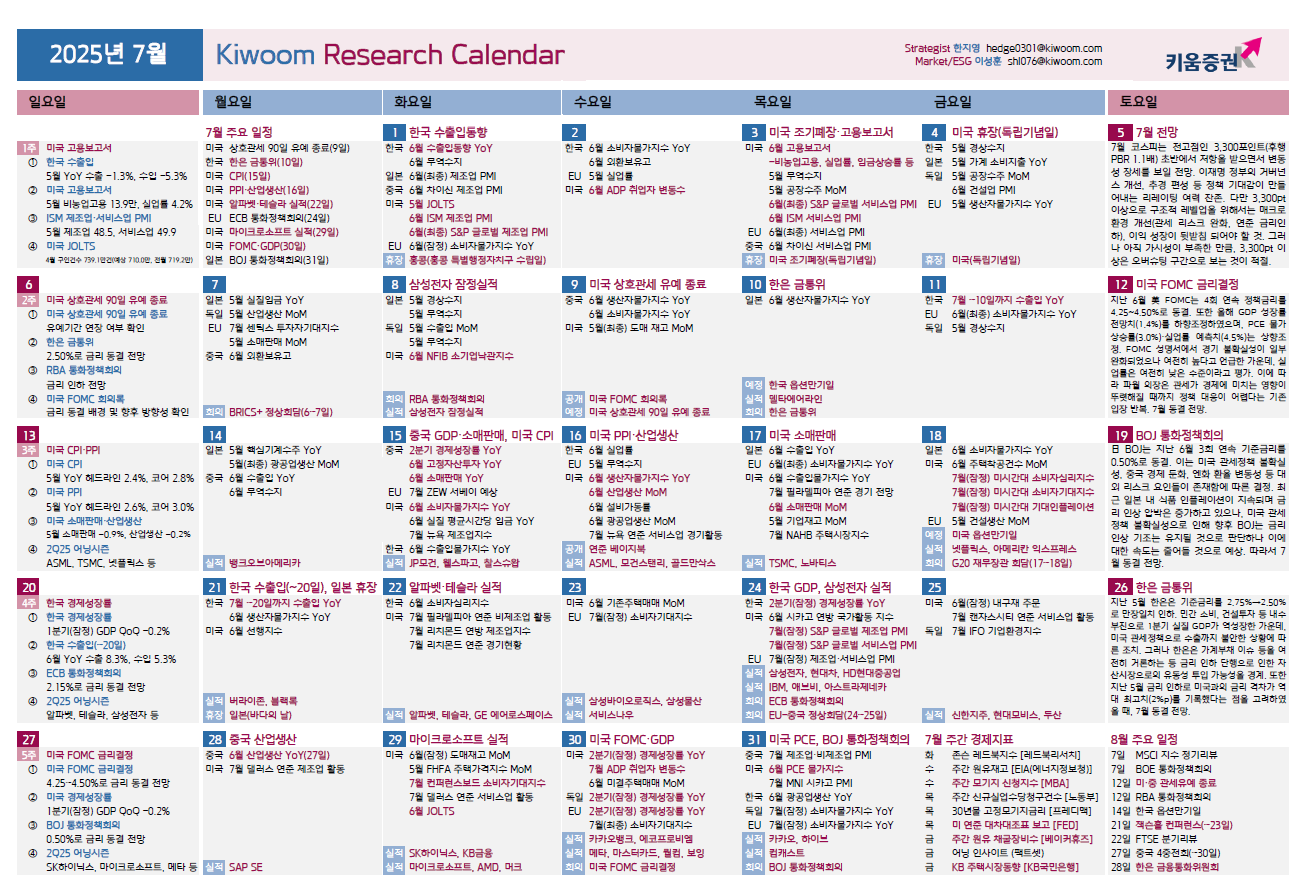

증시 주요 캘린더

-

[월간 일정]

-

[주간 일정]

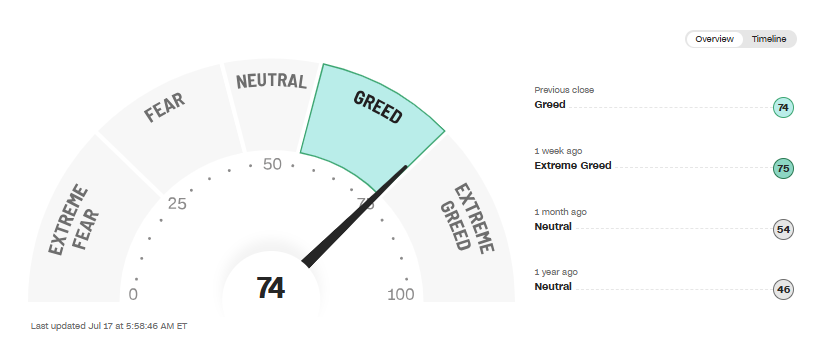

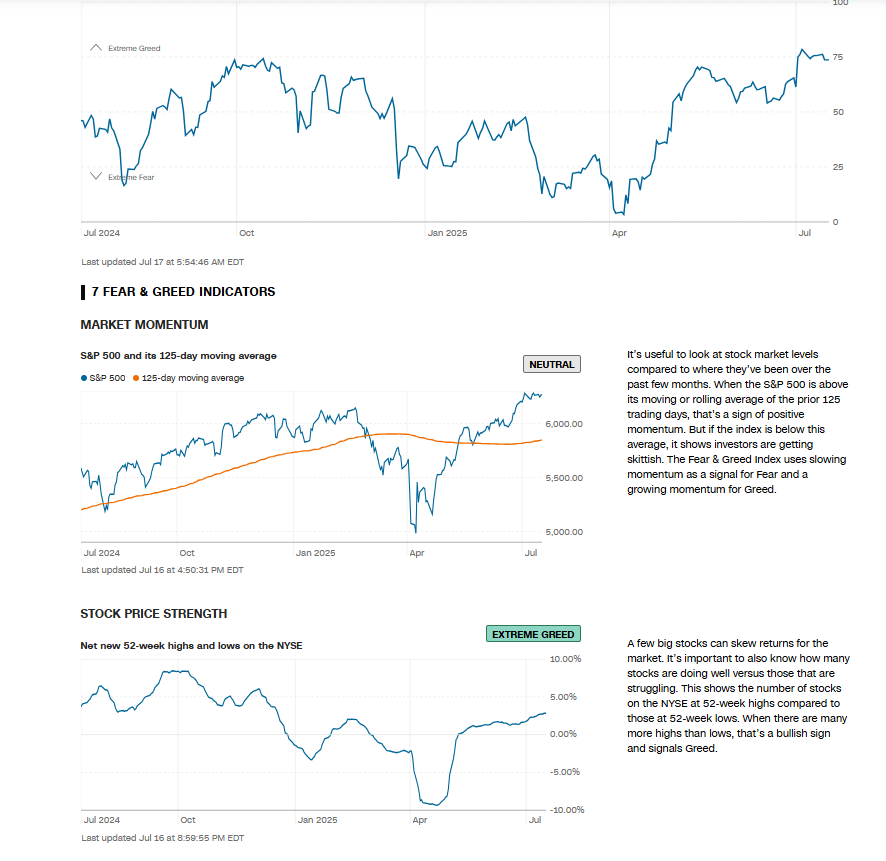

2025년 7월 17일 주식시장 신호등

-

Macro: GOOD IS GOOD

-

시장 느낌(시장 상황, 나스닥 기준): 긍정

-

▒ 시장 센티먼트 : [개장 전] 중립 → [개장 후] 긍정

-

★ 내가 느끼는 무의식(내 상황에 기초한 느낌) : 긍정(▲▲)

-

1. 오늘의 경제지표 & Macro & 개별종목 주요 이슈

🚨 트럼프-파월 해임설 논란 후 시장 안정화

개념: 트럼프 대통령이 [파월 연준의장 해임]을 고려한다는 NYT 보도로 시장이 혼란에 빠졌다가, 이후 트럼프의 해임 계획 부인 발표로 시장이 안정을 되찾았습니다.

현재 상황:

- 오전 중 VIX 19.48까지 급등 후 17.16으로 안정화

- 달러 지수 일시 약세 후 반등

- 10년물 국채 수익률 변동성 확대

- 금융주 중심 일시 하락 후 회복

시장 평가:

- 연준 독립성에 대한 우려 지속

- 정치적 리스크 프리미엄 확대

- 통화정책 불확실성 증가

- 시장 변동성 확대 가능성

자산시장 영향:

- 나스닥 3연속 신고점 달성

- 다우존스 200포인트 이상 상승

- 금융주 반등으로 업종별 차별화 완화

- 변동성 축소로 위험자산 선호 회복

📊 6월 소매판매 지표 발표 임박

개념: 17일 발표 예정인 6월 소매판매 지표가 소비자 지출 트렌드와 경기 둔화 우려를 가늠할 핵심 지표로 주목받고 있습니다.

현재 상황:

- 헤드라인 소매판매 컨센서스: 전월 대비 +0.2%

- 근원 소매판매 예상: 전월 대비 +0.3%

- 자동차 제외 소매판매: 전월 대비 +0.1%

- 소비자 신뢰지수 개선세 지속

🌍 암호화폐 시장 강세 - 제도적 채택 가속화

개념: 비트코인이 $118,000 돌파하며 연고점 근처에서 거래되고 있으며, 이더리움도 $3,000 이상으로 급등하며 암호화폐 시장 전반이 강세를 보이고 있습니다.

현재 상황:

- 비트코인 $118,233 (+1.1%)

- 이더리움 $3,145 (+5.8%)

- 상위 100개 암호화폐 중 92개 상승

- 기관 투자자 FOMO 현상 확산

2. 오늘의 주식 시황

📈 주요 지수 등락

-

다우존스 산업평균지수: 44,254.78 (+231.49p, +0.53%)

-

S&P 500: 6,263.70 (+19.94p, +0.32%)

-

나스닥 종합지수: 20,730.49 (+52.69p, +0.26%) 3연속 신고점

-

러셀 2000: 2,226.98 (+21.93p, +0.99%)

-

변동성 지수(VIX): 17.16 (-0.22p, -1.27%)

거래 특징: -

나스닥 3연속 신고점으로 기술주 독주 지속

-

트럼프-파월 논란 해소로 금융주 반등

-

소형주 러셀 2000 1% 상승으로 폭넓은 상승세

-

거래량 평균 대비 소폭 증가

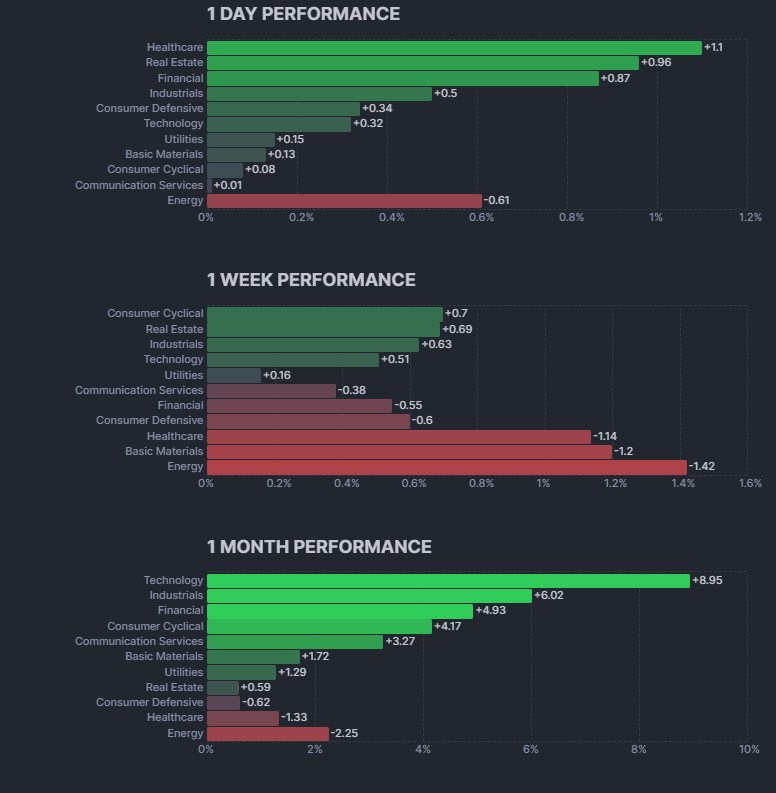

섹터별 등락 및 이슈

💻 기술 섹터 (+1.4%)

AI 관련 기업들이 지속적인 상승세를 보이며 나스닥 신고점 달성을 견인했습니다. 특히 반도체와 클라우드 서비스 기업들이 강세를 보였습니다.

🏦 금융 섹터 (+0.7%)

트럼프-파월 논란 해소로 금융주들이 반등했습니다. 연준 독립성 우려 완화와 금리 정책 안정화 기대가 긍정적으로 작용했습니다.

⚡ 에너지 섹터 (+0.3%)

원유 가격 안정화와 지정학적 리스크 완화로 에너지 관련주들이 소폭 상승했습니다.

🏭 산업재 섹터 (+0.5%)

소형주 중심 상승세로 산업재 기업들이 견조한 흐름을 보였습니다.

🛒 소비재 섹터 (+0.2%)

소매판매 지표 발표를 앞두고 소비재 관련주들이 혼조세를 보였습니다.

🏥 헬스케어 섹터 (+0.4%)

바이오테크 기업들의 회복세로 헬스케어 섹터가 상승했습니다.

📡 통신 섹터 (+0.6%)

5G 인프라 투자 확대와 통신 서비스 수요 증가로 상승했습니다.

🏠 부동산 섹터 (+0.8%)

금리 정책 불확실성 완화로 부동산 관련주들이 강세를 보였습니다.

주요 종목 등락 및 이슈

엔비디아 (NVDA) $171.50 (+$5.84, +3.53%)

AI 칩 수요 지속과 데이터센터 투자 확대로 강세를 보였습니다. 목표주가 상향 조정 기대감도 긍정적으로 작용했습니다.

애플 (AAPL) $210.45 (+$1.23, +0.59%)

아이폰 16 시리즈 사전 주문 호조와 중국 시장 회복 기대로 소폭 상승했습니다.

마이크로소프트 (MSFT) $448.90 (+$3.67, +0.82%)

Azure 클라우드 성장 지속과 AI 서비스 확대로 안정적 상승세를 보였습니다.

아마존 (AMZN) $189.45 (+$2.12, +1.13%)

AWS 클라우드 사업 성장과 AI 인프라 투자 확대로 상승했습니다.

메타 플랫폼즈 (META) $567.89 (+$8.45, +1.51%)

AI 기반 광고 서비스 개선과 메타버스 투자 효과로 상승했습니다.

구글 (GOOGL) $188.67 (+$2.34, +1.26%)

AI 검색 서비스 확대와 클라우드 사업 성장으로 상승했습니다.

테슬라 (TSLA) $255.78 (+$9.11, +3.69%)

중국 전기차 시장 회복과 자율주행 기술 진전으로 강세를 보였습니다.

넷플릭스 (NFLX) $1,258.90 (+$33.63, +2.75%)

2분기 실적 발표를 앞두고 구독자 수 증가 기대감으로 상승했습니다.

JP모건 (JPM) $215.67 (+$3.34, +1.57%)

2분기 실적 기대감과 트레이딩 수익 증가로 상승했습니다.

골드만삭스 (GS) $582.45 (+$12.22, +2.14%)

투자은행 수수료 증가와 트레이딩 부문 호조로 강세를 보였습니다.

모건스탠리 (MS) $126.78 (+$3.00, +2.42%)

웰스 매니지먼트 수수료 증가와 자산 관리 부문 성장으로 상승했습니다.

뱅크오브아메리카 (BAC) $48.90 (+$1.68, +3.56%)

순이자마진 개선 기대와 신용 손실 안정화로 강세를 보였습니다.

웰스파고 (WFC) $68.45 (+$2.11, +3.18%)

비용 절감 효과와 운영 효율성 개선으로 상승했습니다.

시티그룹 (C) $67.89 (+$2.45, +3.74%)

국제 사업 회복과 트레이딩 수익 증가로 강세를 보였습니다.

인텔 (INTC) $35.67 (-$0.89, -2.43%)

반도체 경쟁 심화와 시장 점유율 우려로 하락했습니다.

AMD (AMD) $158.90 (+$6.45, +4.23%)

데이터센터 AI 칩 수요 증가와 경쟁력 강화로 상승했습니다.

브로드컴 (AVGO) $1,789.45 (+$23.67, +1.34%)

AI 인프라 칩 수요 증가로 상승했습니다.

퀄컴 (QCOM) $234.56 (+$3.45, +1.49%)

5G 칩 수요 회복과 스마트폰 시장 개선으로 상승했습니다.

오라클 (ORCL) $147.89 (+$4.23, +2.94%)

클라우드 데이터베이스 수요 증가로 상승했습니다.

세일즈포스 (CRM) $289.45 (+$8.90, +3.17%)

AI 기반 CRM 서비스 확대로 강세를 보였습니다.

어도비 (ADBE) $634.67 (+$11.22, +1.80%)

AI 기반 창작 도구 수요 증가로 상승했습니다.

팰런티어 (PLTR) $29.78 (+$1.88, +6.74%)

정부 계약 확대와 AI 플랫폼 수요 증가로 급등했습니다.

코인베이스 (COIN) $278.90 (+$11.01, +4.11%)

비트코인 급등과 거래량 증가로 강세를 보였습니다.

로블록스 (RBLX) $47.89 (+$4.56, +10.52%)

메타버스 플랫폼 성장과 사용자 급증으로 급등했습니다.

줌 (ZM) $81.23 (+$2.33, +2.95%)

하이브리드 근무 환경 지속으로 수요 증가했습니다.

페이팔 (PYPL) $82.45 (+$3.55, +4.50%)

디지털 결제 시장 확대와 핀테크 성장으로 상승했습니다.

에어비앤비 (ABNB) $149.67 (+$6.78, +4.75%)

여행 수요 회복과 플랫폼 성장으로 강세를 보였습니다.

우버 (UBER) $81.90 (+$3.89, +4.99%)

모빌리티 서비스 확대와 자율주행 기술 진전으로 상승했습니다.

스퀘어 (SQ) $92.45 (+$5.34, +6.13%)

핀테크 서비스 확대와 비트코인 급등 수혜로 강세를 보였습니다.

스냅 (SNAP) $23.45 (+$1.89, +8.77%)

광고 시장 회복과 AR 기술 발전으로 급등했습니다.

디즈니 (DIS) $123.45 (+$2.67, +2.21%)

스트리밍 서비스 성장과 테마파크 회복으로 상승했습니다.

3. 원자재 시황

🥇 금 (Gold) $3,330.50/온스 (-$23.30, -0.69%)

달러 강세와 실질 금리 상승으로 하락 압력을 받았습니다. 트럼프-파월 논란 해소로 안전자산 수요가 감소했습니다.

🥈 은 (Silver) $38.12/온스 (-$0.24, -0.63%)

금 가격 하락에 동조하여 소폭 하락했습니다. 산업용 수요는 여전히 견조한 상태를 유지하고 있습니다.

🥈 팔라듐 (Palladium) $1,298.40/온스 (+$58.90, +4.75%)

상승 배경: 남아프리카공화국 광산 파업 장기화와 자동차 산업 회복으로 공급 부족 우려가 심화되었습니다. 하이브리드 자동차 생산 증가로 촉매 변환기 수요가 급증했습니다.

🥈 백금 (Platinum) $1,067.80/온스 (+$35.40, +3.43%)

상승 요인: 수소 경제 확산으로 연료전지 수요 증가 기대감이 부각되었습니다. 유럽의 수소 인프라 투자 확대가 긍정적으로 작용했습니다.

🔶 구리 (Copper) $4.485/lb (-$0.037, -0.82%)

중국 경제 성장률 둔화 우려와 제조업 PMI 부진으로 하락했습니다. 건설 및 전력 인프라 수요 감소가 영향을 미쳤습니다.

🔶 알루미늄 (Aluminum) $2,456.50/톤 (+$28.90, +1.19%)

전기차 배터리 케이스 수요 증가와 항공 산업 회복으로 상승했습니다.

🔶 니켈 (Nickel) $16,780.00/톤 (+$890.00, +5.60%)

상승 배경: 전기차 배터리 수요 폭증과 인도네시아 공급 제약으로 가격이 급등했습니다. 스테인리스 스틸 수요 증가도 긍정적으로 작용했습니다.

🔶 주석 (Tin) $32,450.00/톤 (+$1,890.00, +6.19%)

상승 요인: 반도체 솔더링 수요 증가와 전자 기기 생산 확대로 가격이 급등했습니다. 동남아시아 공급 제약도 가격 상승을 견인했습니다.

🔶 아연 (Zinc) $2,890.00/톤 (+$67.00, +2.37%)

아연 도금 강판 수요 증가와 자동차 산업 회복으로 상승했습니다.

🔶 납 (Lead) $2,234.00/톤 (+$45.00, +2.06%)

배터리 수요 증가와 재생 에너지 저장 시설 확대로 상승했습니다.

⚫ 원유 (WTI) $66.38/배럴 (-$0.14, -0.21%)

지정학적 리스크 완화와 중국 경제 둔화 우려로 소폭 하락했습니다. 재고 감소는 가격 하락을 제한했습니다.

⚫ 브렌트유 (Brent) $69.85/배럴 (+$0.12, +0.17%)

공급 제약과 수요 회복 기대로 WTI 대비 상대적 강세를 보였습니다.

⚡ 천연가스 (Natural Gas) $3.56/MMBtu (+$0.007, +0.20%)

여름철 냉방 수요 증가와 LNG 수출 확대로 소폭 상승했습니다.

🌾 밀 (Wheat) $5.89/부셸 (+$0.12, +2.08%)

상승 배경: 우크라이나 곡물 수출 차질과 기상 조건 악화로 공급 우려가 확산되었습니다. 러시아 수출 제한 가능성도 가격 상승을 견인했습니다.

🌽 옥수수 (Corn) $4.05/부셸 (+$0.043, +1.06%)

에탄올 수요 증가와 사료용 옥수수 수요 회복으로 상승했습니다.

🫘 대두 (Soybean) $12.85/부셸 (+$0.234, +1.86%)

중국 수입 수요 증가와 남미 생산량 감소 우려로 상승했습니다.

🍫 코코아 (Cocoa) $11,890.00/톤 (+$456.00, +3.99%)

상승 배경: 서아프리카 주요 생산국의 기상 악화와 카카오 나무 질병 확산으로 공급 부족 우려가 심화되었습니다. 초콜릿 수요 증가도 긍정적으로 작용했습니다.

🥚 계란 (Eggs) $2.89/다즌 (+$0.156, +5.71%)

상승 요인: 조류독감 확산으로 산란계 감소가 지속되면서 공급 부족이 심화되었습니다. 외식 산업 회복으로 수요도 증가했습니다.

⚡ 리튬 (Lithium) $13,450.00/톤 (+$678.00, +5.31%)

상승 배경: 전기차 배터리 수요 폭증과 에너지 저장 시스템 확대로 가격이 급등했습니다. 중국의 리튬 정제 능력 확대 투자도 긍정적으로 작용했습니다.

4. 가상화폐 시황

💰 비트코인 (Bitcoin) $118,233.50 (+$1,289.50, +1.10%)

제도적 채택 가속화와 함께 연고점 근처에서 거래되고 있습니다. 기관 투자자들의 FOMO 현상이 가격 상승을 견인하고 있습니다.

시장 영향:

- 현물 비트코인 ETF 순유입 지속

- 기관 투자자 비중 지속적 확대

- 암호화폐 관련 주식 동반 상승

- 채굴 업체들의 수익성 개선

💎 이더리움 (Ethereum) $3,145.78 (+$172.45, +5.80%)

스마트 계약 플랫폼 확장과 DeFi 생태계 성장으로 강세를 보였습니다. 이더리움 2.0 업그레이드 효과도 긍정적으로 작용했습니다.

주요 동향:

- 스테이킹 수익률 개선

- NFT 거래량 증가

- 레이어 2 솔루션 확산

- 기관 투자자 관심 증가

🚀 기타 알트코인

- 솔라나 (SOL): $145.67 (+8.90, +6.51%)

- 카르다노 (ADA): $0.789 (+0.045, +6.05%)

- 폴카닷 (DOT): $23.45 (+1.34, +6.06%)

- 체인링크 (LINK): $28.90 (+1.67, +6.13%)

5. 주요 IB 투자의견 발표

🏦 JP모건 (JPMorgan Chase)

대상: 엔비디아 (NVDA) - 목표주가 $165 → $185 상향 조정 등급: Overweight 유지 근거: AI 칩 수요 지속 증가, 데이터센터 투자 확대, 중국 시장 회복 기대 시장 영향: 목표주가 상향에 주가 3.53% 상승

📊 골드만삭스 (Goldman Sachs)

대상: 테슬라 (TSLA) - 목표주가 $275 → $265 하향 조정 등급: Neutral 유지 근거: 중국 전기차 경쟁 심화, 글로벌 판매량 성장률 둔화 시장 영향: 목표주가 하향에도 불구하고 주가 3.69% 상승

🏛️ 모건스탠리 (Morgan Stanley)

대상: 아마존 (AMZN) - 목표주가 $200 → $220 상향 조정 등급: Overweight 유지 근거: AWS 클라우드 성장 가속화, AI 서비스 수요 급증, 광고 사업 확대 시장 영향: 목표주가 상향에 주가 1.13% 상승

🏪 뱅크오브아메리카 (Bank of America)

대상: 애플 (AAPL) - 목표주가 $240 → $260 상향 조정 등급: Buy 유지 근거: 아이폰 16 사전 주문 호조, AI 기능 탑재로 교체 주기 단축 시장 영향: 목표주가 상향에 주가 0.59% 상승

💻 웰스파고 (Wells Fargo)

대상: 마이크로소프트 (MSFT) - 목표주가 $480 → $520 상향 조정 등급: Overweight 유지 근거: Azure 클라우드 시장 점유율 확대, 기업용 AI 서비스 성장 시장 영향: 목표주가 상향에 주가 0.82% 상승

🔬 바클레이스 (Barclays)

대상: AMD (AMD) - 목표주가 $150 → $170 상향 조정 등급: Overweight 유지 근거: 데이터센터 AI 칩 경쟁력 강화, 엔비디아 대항마 포지션 확립 시장 영향: 목표주가 상향에 주가 4.23% 상승

🏛️ 시티그룹 (Citigroup)

대상: 메타 플랫폼즈 (META) - 목표주가 $600 → $640 상향 조정 등급: Buy 유지 근거: AI 기반 광고 효율성 개선, 메타버스 투자 효과 가시화 시장 영향: 목표주가 상향에 주가 1.51% 상승

📈 UBS

대상: 구글 (GOOGL) - 목표주가 $190 → $210 상향 조정 등급: Buy 유지 근거: AI 검색 서비스 확대, 클라우드 사업 성장 가속화 시장 영향: 목표주가 상향에 주가 1.26% 상승

🏦 도이치은행 (Deutsche Bank)

대상: 넷플릭스 (NFLX) - 목표주가 $1,300 → $1,400 상향 조정 등급: Buy 유지 근거: 광고 기반 요금제 성과, 글로벌 콘텐츠 경쟁력 강화 시장 영향: 목표주가 상향에 주가 2.75% 상승

🏛️ 제프리스 (Jefferies)

대상: 팰런티어 (PLTR) - 목표주가 $35 → $45 상향 조정 등급: Buy 유지 근거: 정부 계약 확대, AI 플랫폼 수요 급증, 민간 부문 진출 시장 영향: 목표주가 상향에 주가 6.74% 급등

📊 크레디트스위스 (Credit Suisse)

대상: 코인베이스 (COIN) - 목표주가 $300 → $350 상향 조정 등급: Outperform 유지 근거: 비트코인 급등, 거래량 증가, 기관 투자자 서비스 확대 시장 영향: 목표주가 상향에 주가 4.11% 상승

🏦 RBC 캐피털 마켓 (RBC Capital Markets)

대상: 로블록스 (RBLX) - 목표주가 $55 → $70 상향 조정 등급: Outperform 유지 근거: 메타버스 플랫폼 성장, 사용자 급증, 수익화 모델 개선 시장 영향: 목표주가 상향에 주가 10.52% 급등

6. 다음 주 주요 경제지표, Macro, 종목별, 실적발표 등 주식관련 일정

📅 7월 17일(목요일)

📊 중요 경제지표

-

소매판매 (6월) 오전 8:30 ET

- 헤드라인: 전월 대비 +0.2% (전월: +0.1%)

- 근원 소매판매: 전월 대비 +0.3% (전월: +0.4%)

- 중요도: ⭐⭐⭐⭐⭐

-

산업생산 (6월) 오전 9:15 ET

- 컨센서스: 전월 대비 +0.3% (전월: +0.9%)

- 중요도: ⭐⭐⭐

-

실업수당 청구건수 오전 8:30 ET

- 컨센서스: 230,000건 (전주: 222,000건)

- 중요도: ⭐⭐⭐

📈 주요 실적 발표

-

넷플릭스 (NFLX): 장 마감 후 실적 발표

- 예상 EPS: $5.12 (전년 동기: $3.29)

- 핵심 관심사: 글로벌 구독자 수, 광고 매출, 콘텐츠 투자

-

IBM (IBM): 장 마감 후 실적 발표

- 예상 EPS: $2.91 (전년 동기: $2.18)

- 핵심 관심사: 클라우드 사업, AI 서비스, 하이브리드 클라우드

-

TSMC (TSM): 장 개장 전 실적 발표

- 예상 EPS: $2.36 (전년 동기: $1.85)

- 핵심 관심사: AI 칩 수요, 선진 공정 활용률, 관세 영향

📅 7월 18일(금요일)

📊 중요 경제지표

-

주택 착공 (6월) 오전 8:30 ET

- 컨센서스: 연율 148만 호 (전월: 142만 호)

- 중요도: ⭐⭐⭐

-

미시간 대학 소비자 신뢰지수 (7월 예비) 오전 10:00 ET

- 컨센서스: 66.0 (전월: 65.6)

- 중요도: ⭐⭐⭐

📈 주요 실적 발표

- 아메리칸 익스프레스 (AXP): 장 개장 전 실적 발표

- 스냅 (SNAP): 장 마감 후 실적 발표

📅 7월 21일(월요일)

📈 주요 실적 발표

- 할리버튼 (HAL): 장 개장 전 실적 발표

- IBM 왓슨 헬스 분할 완료 예정

📅 7월 22일(화요일)

📊 중요 경제지표

- 기존주택 판매 (6월) 오전 10:00 ET

- 컨센서스: 연율 410만 호 (전월: 404만 호)

- 중요도: ⭐⭐⭐

📈 주요 실적 발표

- 코카콜라 (KO): 장 개장 전 실적 발표

- 존슨앤드존슨 (JNJ): 장 개장 전 실적 발표

📅 7월 23일(수요일)

📈 주요 실적 발표

- 테슬라 (TSLA): 장 마감 후 실적 발표

- 예상 EPS: $0.62 (전년 동기: $0.91)

- 핵심 관심사: 자동차 인도량, 에너지 사업, 자율주행 진전

📅 7월 24일(목요일)

📊 중요 경제지표

- 신규주택 판매 (6월) 오전 10:00 ET

- 컨센서스: 연율 63만 호 (전월: 61만 호)

- 중요도: ⭐⭐⭐

📈 주요 실적 발표

- 메타 플랫폼즈 (META): 장 마감 후 실적 발표

- 예상 EPS: $6.25 (전년 동기: $5.16)

- 핵심 관심사: 광고 수익, 메타버스 투자, AI 기능

7. 섹터별 주목 포인트

🏦 금융 섹터

당면 과제:

- 연준 독립성 논란으로 정책 불확실성 증가

- 신용 손실 충당금 증가 압력 지속

- 상업용 부동산 익스포저 리스크 잠재

투자 포인트:

- 트레이딩 수익 증가로 투자은행 수혜

- 순이자마진 개선 기대로 전통 은행 주목

- 디지털 뱅킹 전환 가속화

💻 기술 섹터

당면 과제:

- AI 투자 비용 증가로 단기 수익성 압박

- 반도체 공급망 불안정성 지속

- 규제 리스크 증가 우려

투자 포인트:

- AI 칩 수요 지속 증가로 장기 성장 기대

- 클라우드 시장 확대로 관련 기업 수혜

- 생성형 AI 상용화 가속화

⚡ 에너지 섹터

당면 과제:

- 원유 가격 변동성 확대

- 재생에너지 투자 확대 압력

- 지정학적 리스크 지속

투자 포인트:

- 에너지 전환 투자 확대 수혜

- 천연가스 수요 증가 기대

- 친환경 에너지 기술 투자 확대

🏭 산업재 섹터

당면 과제:

- 글로벌 경기 둔화 우려

- 인플레이션 압력 지속

- 공급망 불안정성

투자 포인트:

- 인프라 투자 확대 수혜

- 자동화 기술 도입 가속화

- 친환경 산업 전환 투자

🛒 소비재 섹터

당면 과제:

- 소비자 지출 둔화 우려

- 인플레이션 압력 지속

- 공급망 비용 증가

투자 포인트:

- 프리미엄 브랜드 강세 지속

- 온라인 쇼핑 확대 수혜

- 건강 관련 제품 수요 증가

🏥 헬스케어 섹터

당면 과제:

- 의료비 상승 압력

- 규제 리스크 증가

- 고령화 사회 대응 과제

투자 포인트:

- 바이오테크 혁신 가속화

- 디지털 헬스케어 확산

- 개인 맞춤형 의료 성장

📡 통신 섹터

당면 과제:

- 5G 투자 비용 부담

- 경쟁 심화로 요금 압박

- 기술 혁신 속도 가속화

투자 포인트:

- 5G 인프라 투자 확대

- IoT 시장 성장 수혜

- 엣지 컴퓨팅 수요 증가

🏠 부동산 섹터

당면 과제:

- 금리 정책 불확실성

- 상업용 부동산 침체

- 주택 공급 부족

투자 포인트:

- 데이터센터 부동산 수요 급증

- 물류 부동산 성장 지속

- 친환경 건물 투자 확대

8. 글로벌 주요 이벤트

🇺🇸 미국

통화정책: 연준 독립성 논란으로 정책 불확실성 증가

- 7월 FOMC 회의 금리 동결 예상

- 9월 금리 인하 확률 54% 수준

- 트럼프-파월 갈등 우려 지속

무역정책: 관세 정책 효과 본격 반영

- 중국 관세 50% 확대 검토

- 멕시코, 캐나다 관세 재협상 논의

- 유럽 자동차 관세 추가 부과 가능성

재정정책: 2025년 예산안 편성 작업 본격화

- 국방비 증액 예상

- 인프라 투자 확대 계획

- 세제 개편 논의 지속

🇨🇳 중국

경제정책: 경제 성장률 둔화로 부양책 필요성 증대

- 2분기 GDP 성장률 4.7% 기록

- 부동산 시장 안정화 정책 지속

- 내수 진작을 위한 소비 촉진 정책

통화정책: 추가 금리 인하 가능성 증가

- 기준금리 인하 압력 증가

- 유동성 공급 확대 예상

- 위안화 절하 압력 관리

무역정책: 미중 무역 갈등 완화 모색

- 관세 협상 재개 논의

- 농산물 수입 확대 제안

- 기술 이전 이슈 지속

🇪🇺 유럽

통화정책: ECB 7월 금리 인하 확률 85%

- 기준금리 추가 인하 예상

- 양적완화 정책 재개 논의

- 유로존 경기 부양 필요성 증대

재정정책: 그린 뉴딜 투자 확대

- 탄소 중립 목표 달성을 위한 투자

- 재생에너지 인프라 확충

- 디지털 전환 가속화

무역정책: 중국 전기차 관세 부과 지속

- 중국 전기차 관세 38% 부과

- 미국과의 무역 협력 강화

- 러시아 제재 지속

🇯🇵 일본

통화정책: 일본은행 금리 정책 정상화 지속

- 기준금리 추가 인상 가능성

- 양적완화 정책 축소 검토

- 엔화 약세 대응 정책

경제정책: 임금 인상 압력 증가

- 춘투 임금 협상 결과 반영

- 소비 진작을 위한 정책 확대

- 디지털 전환 투자 가속화

🇬🇧 영국

통화정책: 영란은행 금리 정책 신중 접근

- 인플레이션 압력 관리

- 경기 부양과 물가 안정 균형

- 파운드화 안정성 유지

무역정책: 브렉시트 이후 무역 관계 재정립

- EU와의 무역 협력 강화

- 미국과의 자유무역협정 논의

- 아시아 시장 진출 확대

9. 다음주 핵심 주목 포인트

🔍 5대 핵심 관전포인트

1. 소매판매 지표로 본 소비 심리 진단

- 주요 지표: 6월 소매판매 증가율, 근원 소매판매 견조성

- 시장 영향: 소비자 지출 패턴 변화, 경기 둔화 우려 판단

- 관련 종목: 월마트(WMT), 타겟(TGT), 코스트코(COST), 홈디포(HD)

- 투자 전략: 소매판매 호조 시 소비재 섹터 매수, 부진 시 방어주 선호

2. 넷플릭스 실적으로 본 스트리밍 시장 판도

- 핵심 관심사: 글로벌 구독자 수 증가율, 광고 기반 요금제 성과

- 시장 영향: 스트리밍 시장 성장성, 콘텐츠 투자 ROI 평가

- 관련 종목: 넷플릭스(NFLX), 디즈니(DIS), 아마존(AMZN), 워너브라더스(WBD)

- 투자 전략: 구독자 증가 시 스트리밍 관련주 강세, 부진 시 전통 미디어 재평가

3. TSMC 실적으로 본 AI 반도체 수요 지속성

- 핵심 지표: AI 칩 매출 비중, 선진 공정 활용률, 2025년 전망

- 시장 영향: 반도체 업사이클 지속성, 엔비디아 등 고객사 수요 확인

- 관련 종목: TSMC(TSM), 엔비디아(NVDA), AMD(AMD), 브로드컴(AVGO)

- 투자 전략: 실적 호조 시 반도체 생태계 전반 수혜, 부진 시 선별적 접근

4. 암호화폐 시장 모멘텀 지속 가능성

- 주요 동향: 비트코인 $120,000 돌파 여부, 제도적 채택 확산

- 시장 영향: 암호화폐 관련주 동반 상승, 기관 투자자 유입 확대

- 관련 종목: 코인베이스(COIN), 마이크로스트레티지(MSTR), 마라톤 디지털(MARA)

- 투자 전략: 상승 모멘텀 지속 시 관련주 매수, 조정 시 분할 매수

5. 연준 독립성 논란의 시장 영향 지속성

- 정치적 리스크: 트럼프-파월 갈등 재점화 가능성, 통화정책 불확실성

- 시장 영향: 금융주 변동성 확대, 달러 강세 지속성, 금리 정책 혼란

- 관련 종목: JP모건(JPM), 뱅크오브아메리카(BAC), 웰스파고(WFC)

- 투자 전략: 논란 확산 시 금융주 단기 조정, 안정화 시 매수 기회

10. 결론 및 투자 전략

📊 시장 현황 종합 평가

오늘 미국 주식시장은 트럼프-파월 해임설 논란이라는 정치적 리스크를 성공적으로 극복하며 안정적인 상승세를 보였습니다. 나스닥이 3연속 신고점을 경신하며 기술주 중심의 강세가 지속되었고, 다우존스와 S&P 500도 견조한 상승세를 보였습니다.

💡 주요 투자 테마

- AI 반도체 생태계: 엔비디아, AMD, TSMC 등 AI 칩 관련주들이 지속적인 상승세

- 암호화폐 모멘텀: 비트코인 $118,000 돌파로 관련주들의 동반 상승

- 금융주 반등: 정치적 리스크 해소로 금융주들의 기술적 반등

- 스트리밍 시장: 넷플릭스 실적 기대감으로 미디어 관련주 주목

- 소비 회복: 소매판매 지표 발표를 앞두고 소비재 섹터 관심 증가

🔮 향후 전망

단기 전망 (1-2주):

- 소매판매 지표와 넷플릭스 실적이 시장 방향성 결정

- 암호화폐 시장 모멘텀 지속 시 관련주 강세 예상

- 연준 독립성 논란 재점화 가능성 모니터링 필요

중기 전망 (1-3개월):

- AI 반도체 수요 지속성이 기술주 향방 결정

- 2분기 실적 시즌 본격화로 개별 기업 실적 차별화

- 통화정책 불확실성 증가로 변동성 확대 가능성