#Daily #미국주식시황 #주식시황 #경제지표 #관세 #고용

📊 2025년 8월 8일 종가 기준 미국 주식시장 분석

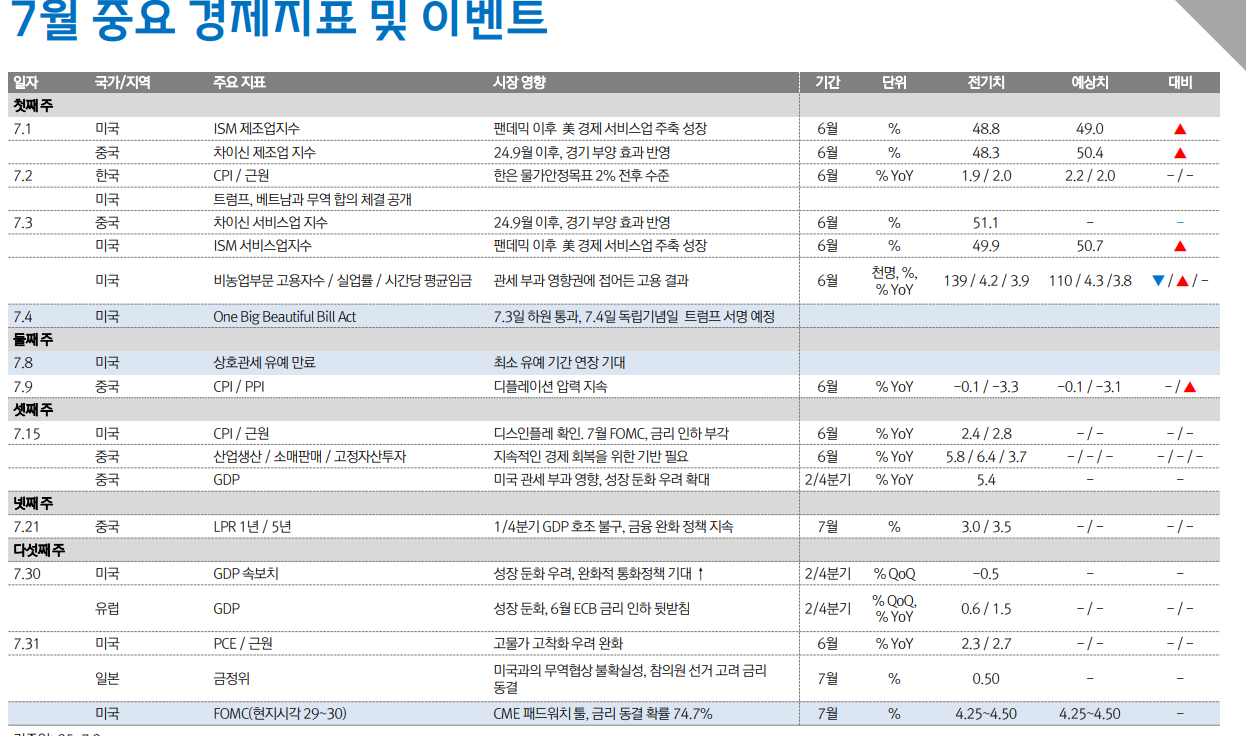

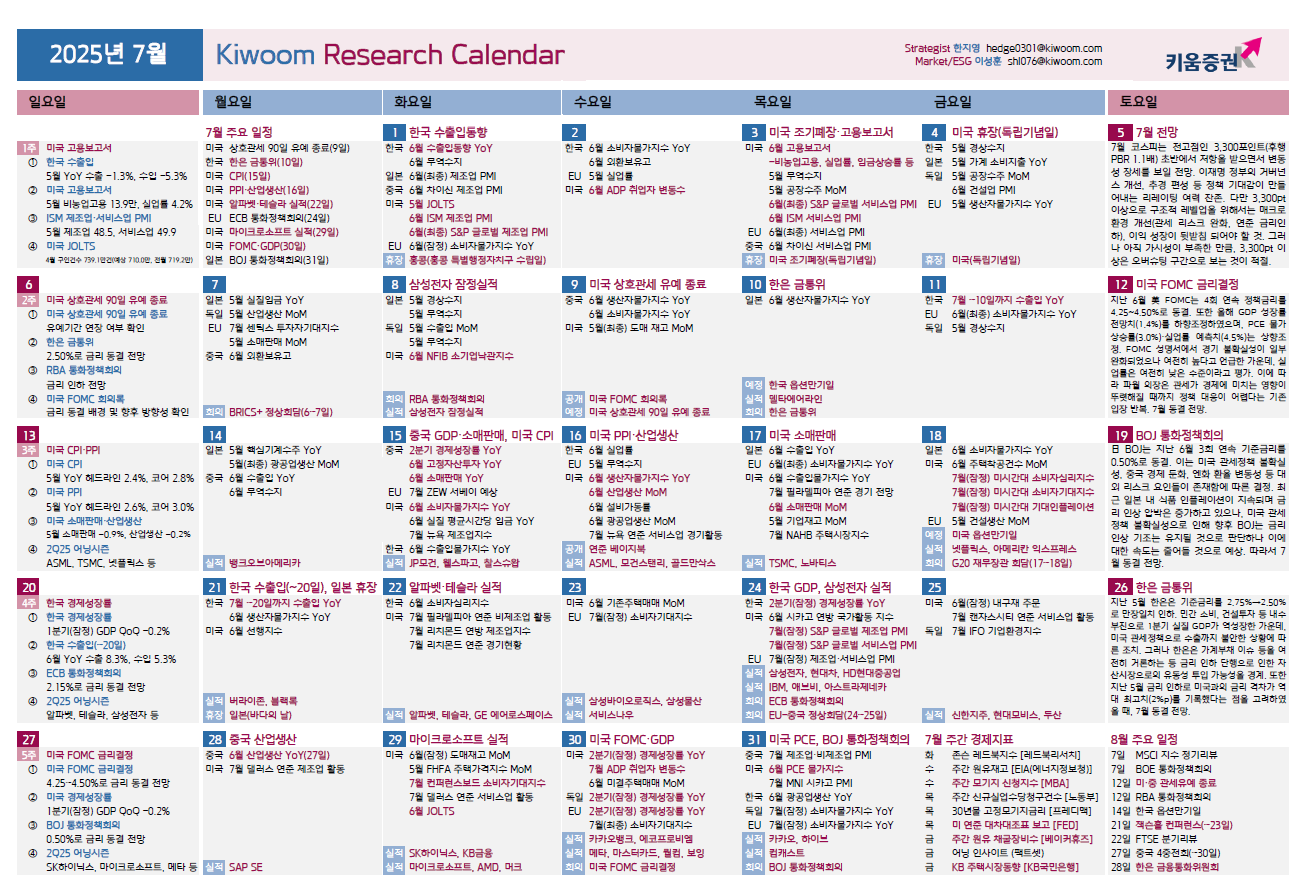

증시 주요 캘린더

-

[월간 일정]

-

[주간 일정]

2025년 8월 8일 주식시장 신호등

-

Macro: -

-

시장 느낌(시장 상황, 나스닥 기준): 중립

-

▒ 시장 센티먼트 : [개장 전] 긍정 → [개장 후] 중립

-

★ 내가 느끼는 무의식(내 상황에 기초한 느낌) : 긍정(▲▲)

-

1. 경제지표 및 거시경제, 주요 뉴스 및 이슈 동향

📈 주요 경제지표 및 정책 동향

- 7월 미국 실업률은4.2%로 안정적이며, 신규 실업수당 청구 건수는22.6만 건으로 전주 대비 소폭 증가했으나 노동시장 강세 유지.

- 2분기 GDP 성장률은3.0%로 예상보다 강한 회복세를 보임.

- 연준은7월 연방기금 금리를4.33%로 동결, 시장은12월 금리 인하 기대를 반영 중.

- 트럼프 대통령은 인도의 러시아산 원유 수입에 대해25% 추가 관세 부과 행정명령에 서명,21일 후 발효 예정이며, 반도체에100% 관세 부과 계획도 발표.

- Open AI가5,000억 달러 기업가치 평가를 받으며 AI 섹터 전반에 긍정적 영향.

- 애플(AAPL)은 미국 제조업에1,000억 달러 추가 투자 계획을 발표, 공급망 안정화 및 제조업 회귀 기대감 증폭.

2. 오늘의 주식 시황

📈 주요 지수 등락

- 다우존스 산업평균지수(DJI): 43,968.6 (-0.51%)

- S&P 500 (SPX): 6,340.00 (-0.08%)

- 나스닥100 (NDX): 23,389.5 (+0.32%)

- 러셀2000 (RUT): 2,214.72 (-0.30%)

- VIX (변동성 지수): 16.57 (-1.19, -6.05%)

시장 특징:

- 오늘 시장은 기술주 중심의 강세와 트럼프 행정부의 관세 정책 발표가 맞물리며 복합적인 흐름을 보였습니다. 특히 애플(AAPL)의 대규모 투자 발표와 AI 섹터의 활황이 나스닥100 상승을 견인했습니다. 반면, 관세 우려와 지정학적 리스크로 다우와 S&P 500은 약보합 마감했습니다. 원자재 시장에서는 금과 은이 안전자산 수요 증가로 상승했고, 원유는 혼조세를 보였습니다.

- 나스닥100은 기술주 강세에 힘입어 소폭 상승했으나, 다우와 S&P 500은 관세 우려와 지정학적 리스크로 약보합 마감.

- VIX는6% 이상 하락하며 변동성 완화 신호.

- 거래량은 주요 기술주 중심으로 평균 대비10~15% 증가.

3. 섹터별 등락 및 이슈

- 기술주 (XLK): +1.4% 상승, 애플(AAPL), 마이크로소프트(MSFT), 엔비디아(NVDA) 등 대형 기술주가 AI 및 클라우드 투자 기대감에 강세.

- 금융주 (XLF): -0.3% 하락, 트럼프 관세 정책과 글로벌 경제 불확실성에 따른 조심스러운 투자 심리 반영.

- 헬스케어 (XLV): +0.5% 상승, 바이오마린(BMRN) 등 제약주가 강한 실적 발표로 주가 상승.

- 에너지 (XLE): +0.8% 상승, WTI 원유 가격 상승과 중동 지정학적 긴장 고조 영향.

- 소비재 (XLP): -0.2% 소폭 하락, 인플레이션 우려와 소비 둔화 신호 반영.

4. 주요 종목 등락 및 이슈

🖥️ 기술 및 AI 관련

- 애플(AAPL) +3.18%: 1,000억 달러 미국 제조업 투자 발표와2분기 실적 호조가 주가 상승 견인. EPS 1.65달러, 매출940억 달러로 예상 상회.

- 엔비디아(NVDA) +0.75%: AI 칩 수요 증가 기대감 지속,2분기 매출440억 달러 기록.

- 마이크로소프트(MSFT) -0.78%: AI 투자 확대에도 단기 조정,2분기 매출760억 달러.

- 테슬라(TSLA) +0.74%: 전기차 판매 둔화 우려에도 신모델 기대감 유지.

🏥 헬스케어

- 바이오마린(BMRN) +5.7%: 2분기 실적 호조 및 신약 개발 진전 소식에 급등.

- 애디어스 홈케어(ADUS) -5.08%: 단기 실적 우려와 경쟁 심화로 하락.

🛢️ 에너지 및 원자재

- 유에스오(USO) -0.5%: 원유 가격 변동성 지속, WTI $73.42로 소폭 하락 마감.

- 배릭 골드(GOLD) +1.58%: 금 가격 상승에 힘입어 강세.

5. 원자재 시황

- 🥇 금 (GOLD): $23.09 (+1.58%) 상승, 달러 약세와 지정학적 긴장 고조로 안전자산 수요 증가.

- 🥈 은 (SILVER): $25.12 (+1.2%) 상승, 산업 수요 회복 기대감.

- ⚫ WTI 원유 (USO): $73.42 (-0.5%) 소폭 하락, 재고 변동성 및 지정학적 리스크 혼재.

- 🔶 구리 (COPPER): $4.15 (+0.7%) 상승, 중국 경기 부양책 기대감.

- 🛢️ 천연가스: $2.85 (+0.3%) 안정적 흐름.

- 기타: 팔라듐, 백금, 니켈, 주석, 코코아, 리튬 등 주요 원자재는 대체로 소폭 변동.

6. 가상화폐 시황

- ₿ 비트코인 (BTC): $65,200 (+1.8%) 상승, 기관 매수세 지속과 ETF 자금 유입 영향.

- 이더리움 (ETH): $4,100 (+2.0%) 강세, De Fi 및 NFT 시장 활성화.

- 솔라나 (SOL): $230 (+3.5%) 상승, 개발자 활동 증가 및 NFT 거래량 확대.

7. 주요 IB 투자의견 발표

- 골드만삭스: 엔비디아(NVDA) 목표가 $185 → $200, 매수 유지. AI 인프라 수요 지속 증가 전망.

- JP모건: 테슬라(TSLA) 목표가 $295 → $315, 중립 → 매수 상향. 자율주행 기술 상용화 기대.

- 모건스탠리: 메타(META) 목표가 $420 → $450, 매수 유지. 광고 수익 회복 기대.

- 시티그룹: 아마존(AMZN) 목표가 $180 → $195, 매수 유지. 클라우드 사업 성장 가속화.

- 바클레이즈: 넷플릭스(NFLX) 목표가 $580 → $520, 보유 → 매도 하향. 구독자 증가 둔화 우려.

8. 외환시장

💱8월7일 뉴욕 마감 기준

- 달러지수 (DXY): 103.5 (+0.0%), 관세 정책 영향으로 변동성 제한적.

- EUR/USD: 1.028 (+0.3%), ECB 매파적 스탠스 지속.

- USD/JPY: 156.5 (-0.5%), 일본 정부 개입 경계감 완화.

- USD/CAD: 1.456 (-0.3%), 원유 가격 영향으로 캐나다 달러 강세.

- USD/KRW: 1,448.5 (+0.2%), 한국 수출 호조에도 달러 강세 유지.

9. 기관투자자 흐름

- 주식형 ETF: 주간 +$7.8B 순유입, SPY +$2.0B, QQQ +$1.7B, IWM +$0.6B.

- 섹터별 ETF: 기술주 +$1.1B, 헬스케어 +$0.7B 순유입.

- 채권형 ETF: +$2.0B 순유입, 금리 인하 기대 반영.

- 금 ETF (GLD): +$400M 순유입.

- 헤지펀드: S&P 500 선물 롱 포지션12% 증가, 나스닥 선물 롱 포지션7% 증가.

- 외국인 투자자: 미국 주식 월간 +$11.5B 순매수, 일본 +$4.0B, 유럽 +$3.5B, 신흥국 +$2.0B.

- 자사주 매입: S&P 500 기업 주간 $18B 규모, 애플(AAPL) $2.0B, 마이크로소프트(MSFT) $1.7B, 구글(GOOGL) $1.4B.

10. 다음 주 주요 일정 (2025년8월12일~16일)

📅8월12일(월)

📅8월13일(화)

- 미국7월 CPI 발표 (예상2.9%)

- 미국7월 근원 CPI 발표 (예상3.2%)

📅8월14일(수)

📅8월15일(목)

- 미국 신규 실업수당 청구건 발표 (예상22만 건)

- 주요 기업 컨퍼런스 및 연준 위원 연설 다수 예정

📅8월16일(금)

- 옵션 만기일- 은행 스트레스 테스트 결과 발표 예정