-

산업 개괄

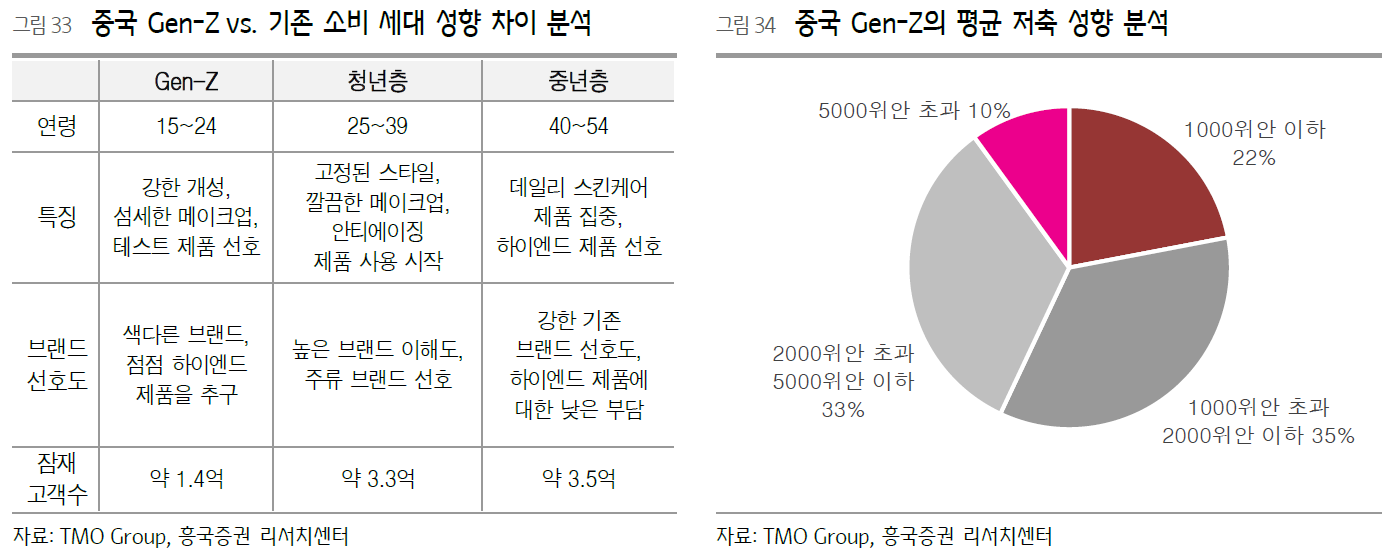

과거 China 중심 대형 브랜드사의 High-end 제품 판매에서 Non-China 지역 중심 인디 브랜드사의 가성비 제품 판매로 그 성장 엔진을 교체코로나 이전 중국 내 소비 트렌드를 이끌었던 세대는 중국의 개혁개방기를 거치며 부를 축적한 중년의 중산층 계급이었다. 과거 이들을 대표하는 키워드는 럭셔리 및 대량 구매였다. 그러나 코로나를 겪으며 중국 내수 소비의 핵심 Trend-setter로 자리잡은 이들은 바로 Gen-Z (1995년 이후 출생) 세대였으며 이들의 소비 키워드는 가성비 및 합리적 소비다. 중국의 Gen-Z는 보다 세련된 소비 행태를 보이고 있는데 크게 세 가지 핵심 방향성으로 정리할 수 있다: 1) Knowledgeable (제품 구매 직전 다양한 채널을 통해 사전 정보를 취득), 2) Pioneering (네임 드 브랜드를 탈피해 다양한 인디브랜드 트라이아웃에 대한 거부감이 없음), 3) Nationalistic (애국주의 사상 고취를 통한 국산 브랜드 선호)

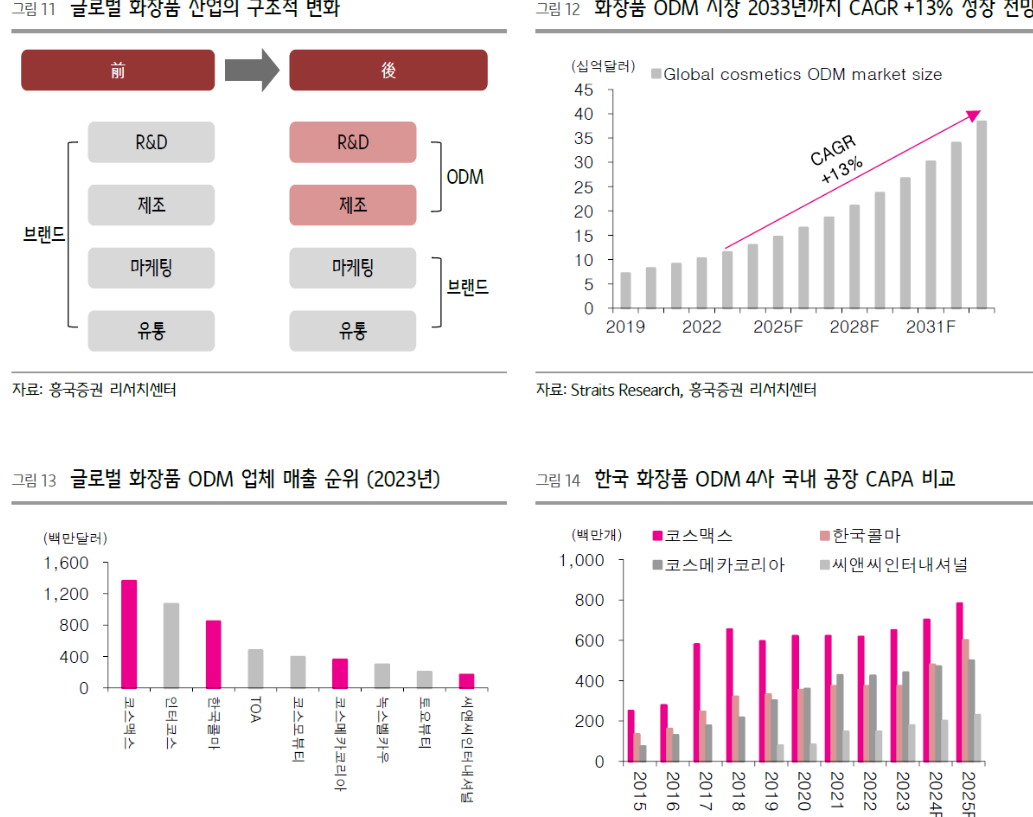

최근 마케팅과 현지 유통에만 집중하며 연구개발과 생산은 화장품 ODM 업체들에게 위탁하는 슬림화된 화장품 브랜드들이 많이 등장 -

시장전망(트렌드/향후전망)

-

리스크요인

-

2024-08-20 아직 높은 중국향 매출 비중으로 인한 리스크와 주가부진

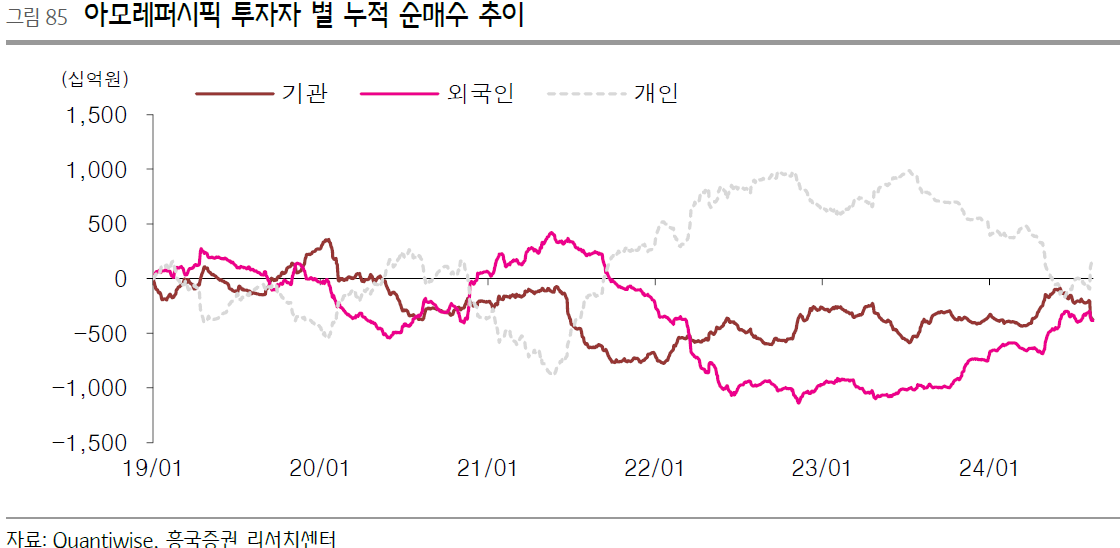

아모레퍼시픽과 LG생활건강의 중국 사업 비중이 작지 않다는 것이다. 2024년 1분 기 기준 아모레퍼시픽과 LG생활건강 뷰티부문의 중국 향 매출 (면세 포함) 비중은 각각 28%, 46%에 달한다. 중국 화장품 시장의 침체된 소비심리와 사업성 악화는 Legacy 브랜드들의 전사 영업마진을 하락시키는 주된 요인이며 이는 중국 사업비중을 획기적으로 줄이지 않는 한 향후 지속될 것으로 본다. 특히 LG생활건강의 경우, 경쟁사 대비 비중국 화장품 사업 전략이 뚜렷하 지 않은 상황이며 주력 제품 라인업의 리뉴얼 또한 상대적으로 더딘 편이다.불행 중 다행인 것은 한국 Legacy 업체들의 주가가 이미 상당 부분 중국 사업 부진에 대한 시장의 우려를 선반영하고 있다는 점

-