#자동차 #소비자재량주 #전기차 #태양광 #ESS #태양광패널 #자율주행 #VPP #트럼프 #임의소비재 #배터리기술 #AI #에너지저장 #기가팩토리 #수직계열화 #FSD #테슬라봇 #사이버트럭 #슈퍼차저 #오토파일럿 #EV #FSD #오토파일럿 #사이버트럭 #모델S #모델3 #모델X #모델Y #배터리클린에너지 #일론머스크 #테슬라 #임의소비재

- 최근이슈

-

2024년

-

-

테슬라: TSLA +21.9%, 수익성 개선에 기대되는 2025년

-

전일 공개된 테슬라 실적에서 GPM 회복 및 ESS 사업 성장성 등이 주목받으며 장 마감 후 주가 급등.

-

전체 GPM은 19.8% 기록했으며, 특히 자동차 부문이 20.1%로 상승하며 순이익 서프라이즈 견인. 로보택시 행사 이후 우려되었던 수익성 부문에서 회복세 나타나며 ‘25년 모멘텀 기대감 확대.

- 로보택시 (사이버캡, 로보밴)와 차량호출 앱. 이달 초에 공개한 사이버캡 (Cybercab)과 로보밴 (Robovan)에 현재 회사의 역량이 집중되어 있는데, 일론 머스크 CEO는 캘리포니아주에서 근무하고 있는 직원들이 사용할 수 있도록 차량호출 앱을 개발했다며 공개.아직은 캘리포니아주에서 차량호출 서비스 운영 허가를 받지는 못했는데, 내년에는 캘리포니아주와 텍사스주에서 대중이 사용할 수 있을 거라고 하며 사이버캡과 로보밴에 사용할 계획이라고 밝힘. 아직 테슬라는 캘리포니아주에서 자율주행 유료 서비스의 승인을 받지 못했는데, 주별로 자율주행차 승인을 받아야 하는 현 체계는 트럼프 후보가 당선될 경우에 연방정부가 승인하는 구조로 바뀔 수 있다고 머스크 CEO가 밝힘.

-

에너지 발전/저장 사업 부문. 테슬라가 집중하고 있는 에너지 발전/저장 부문의 매출액이 전년 동기 대비 52% 증가. 증가율은 낮아지고 있지만, 가정용 파워월과 산업용 메가팩 모두 시장을 빠르게 넓혀가면서 테슬라 성장의 축이 되고 있음. 에너지 발전/저장 부문의 이익률은 30.5%로 전기차 19.8%를 크게 웃돌고 있는 점도 긍정적. 혹여나 향후에 경쟁이 심화되더라도 이익률을 낮추면서 시장 지배력을 유지할 수 있기 때문. 머스크 CEO는 올해 에너지 발전/저장 부문의 매출액이 작년 대비 2배 늘어날 것으로 기대한다고 밝힘.

-

사이버트럭. 그동안 판매가 부진했던 것으로 알려졌던 사이버트럭 (Cybertruck)이 지난 분기에 모델3와 모델Y에 이어 미국에서 세 번째로 많이 팔린 전기차였다고 테슬라가 밝힘. 세부 모델별 판매량을 공개하지는 않았지만, 자동차시장 분석회사에서는 사이버트럭이 지난 분기에 1.6만대가량 팔린 것으로 추정. 테슬라도 사이버트럭의 매출 총이익률이 0을 넘어섰다고 밝힘.

-

저가 전기차. 현재 모델3의 가격은 트림과 옵션에 따라 차이가 있는데, 4만 달러 중반에서 5만 달러 중반 사이. 그러나 시장에서는 2.5만 달러 수준의 테슬라 전기차를 기다리고 있음. 그동안 모델2라는 이름으로 출시가 예상되고 있는 저가 전기차는 로보택시, 에너지 발전/저장 부문, 사이버트럭 등에 우선순위가 밀려 있었음. 하지만 테슬라의 과제들이 하나 둘씩 해결되기 시작하면서, 모델2에 대한 기대가 조금씩 높아지고 있음. 머스크 테슬라 CEO는 더 저렴한 모델을 내년 상반기 중에 발표하겠다고 밝힘. 3만 달러가 중요한 기준이 될 거라면서, 저가형 전기차가 인센티브를 받으면 3만 달러 미만이 될 거라고 함. 경기가 우려만큼 나쁘지 않아서 기준금리를 많이 내리지 않아도 될 거라는 전망이 우세해지는 가운데, 금리가 많이 낮아지지 않는다면 대표 고가 내구재인 자동차 판매는 위축된 흐름이 이어질 수 있음. 미국 자동차 판매량은 팬데믹 전 연간 약 1,750만대에서 현재 1,630만대 수준으로 낮아져 있음. 그러나 첨단기업 이미지를 갖고 있는 테슬라에서 3만 달러 미만의 저가형 자동차가 나오면, 높은 금리 환경을 뚫고 갈 수 있는 힘이 될 것 특히 테슬라의 또 다른 사업 부문인 에너지 스토리지에 대해서도 강력한 성장세를 확인.

GPM은 30.5%로 기록적 수준 달성했으며, 연간 100GW의 생산이 가능할 것으로 자신하는 모습. 실적 공개 후 다수 IB들이 TP 상향. BofA는 세미트럭 및 사이버캡 생산 개시 등 ‘25년에 동사의 잠재 성장 요인들이 다분하다고 평가. 더해, 텍사스와 캘리포니아 지역에 출시될 차량 호출 어플에 관련해서도 긍정적인 시각으로 판단, 투자의견 매수 유지, TP $255→$265로 상향 조정.

반면, JP Morgan은 비관적 시각 유지하며 극명한 입장 차 표명. 이들은 이번 3분기 실적에서 수익성과 현금 흐름 호조를 자극할 수 있었던 요인들이 지속 가능하지는 않을 것이라며, 특히 배출권 규제 크레딧 판매와 차량 매출원가 감소에 따른 순익 증가를 이례적 요인이었다 지적. 투자의견 매도 유지, TP $135로 제시

-

-

2024-11-19, 1) 정부효율부 수장 일론 머스크는 비용절감을 강조하는 그의 경영전략으로 이해해야 한다. 비용절감은 바이든 시기 비용 증가의 원인과 바이든과의 정책 차이에서부터 시작될 것이다.

트럼프는 법인세 인하와 관세 인상, 해리스는 보조급 지급이라는 차이가 있다. 특히 정책 방향에서 차이가 있는 분야에 대한 보조금 축소는 1순위 업무에 해당한다.

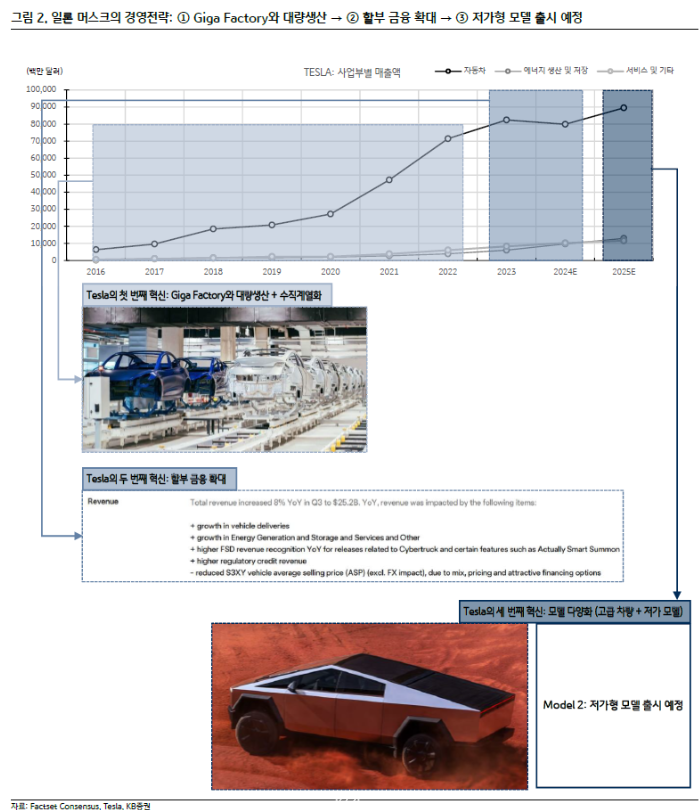

경영자 일론 머스크는 자동차 산업 역사를 TESLA에 그대로 적용하고 있다. 우리가 주목할 다음 방향은 ‘저가 차량 출시’다.

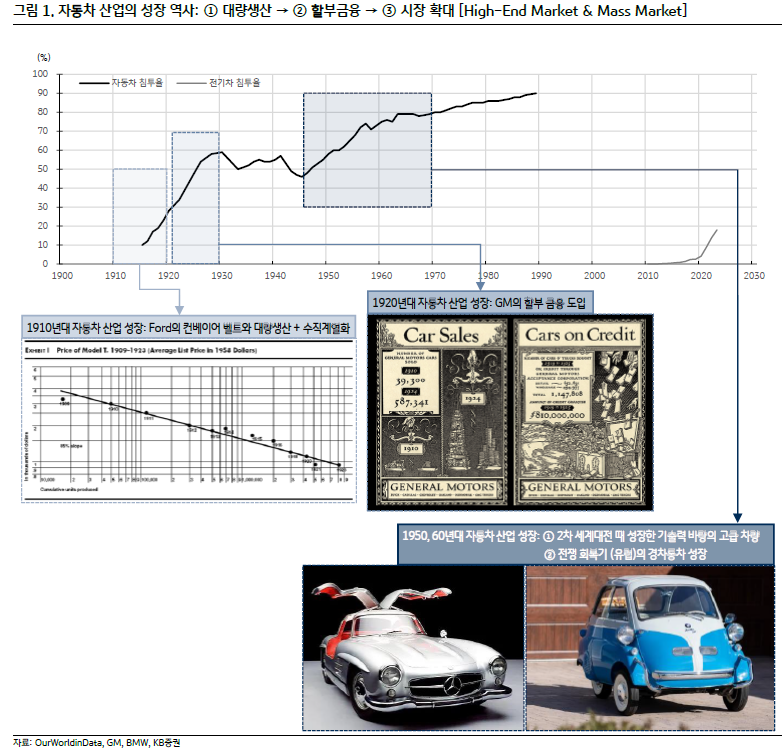

- [그림 1] 자동차 산업 역사: ① 1910년대 Ford는 컨베이어 벨트의 도입을 통한 생산 공정 혁신과 차량 모델 단순화를 통한 비용 절감을, ② 1920년대 GM은 ‘할부 금융’ 도입을 통한 소비자 접근성 확대를, ③ 1950년대에는 저가 차량의 도입에 따른 자동차 대중화의 마지막이 완성될 수 있었다.

- [그림 2] TESLA의 역사: ① Giga Factory와 차량 모델 단순화를 통한 비용 절감을 해왔으며, ② 할부금융을 통해 추가 성장이 최근 확인되고 있다. ③ 그리고 내년에 예정된 것이 ‘저가 차량 출시’다. 국내 2차전지 기업 입장에서 지금은 미국 정부의 보조금 축소 우려에 대비해야 할 시기지만, 2025년 중반쯤부터는 저가 모델의 도입 확대에 따른 전기차 침투율 상승 가능성도 고려해 볼 필요가 있겠다.

- [그림 1] 자동차 산업 역사: ① 1910년대 Ford는 컨베이어 벨트의 도입을 통한 생산 공정 혁신과 차량 모델 단순화를 통한 비용 절감을, ② 1920년대 GM은 ‘할부 금융’ 도입을 통한 소비자 접근성 확대를, ③ 1950년대에는 저가 차량의 도입에 따른 자동차 대중화의 마지막이 완성될 수 있었다.

-

-

2025년

-

2025-02-11, 사이버캡 및 로보택시 모두 6월 출시. 테슬라가 6월부터 텍사스 오스틴에서 로보택시를 제공할 것이라고 밝힘. 기존 로보택시는 2025년 6월/ 사어버캡은 2026년 예정이었음

-

2025-02-13, 모건스탠리, 테슬라에 대해 ‘비중 확대(Overweight)’ 의견을 유지하며, 목표 주가를 $430로 제시

모건스탠리의 ‘TSLA 밸류에이션모건스탠리는 TSLA의 목표 주가($430)를 5가지 핵심 요소로 구성하고 있습니다.

1.테슬라 자동차(Tesla Auto) 사업: $86/주

2030년 예상 차량 판매량: 520만 대

가중평균자본비용(WACC): 9.0%

2030년 예상 EBITDA(이자·세금·감가상각 전 이익) 배수: 14배

2030년 예상 EBITDA 마진: 16.1%2.네트워크 서비스(Network Services): $172/주

2040년 예상 부가 서비스(attach rate): 65%

예상 평균 가입자당 매출(ARPU): $2003.테슬라 모빌리티(Tesla Mobility): $90/주

할인현금흐름(DCF) 기반 평가

2040년 예상 차량 운영 규모: 약 750만 대

예상 평균 마일당 요금: $1.46/mile4.에너지 사업(Energy): $65/주

5.테슬라의 3자 부품 공급업체(3rd Party Supplier) 역할: $17/주

-

2025-02-18, 테슬라가 예정보다 앞당겨 2025년 2분기 초에 더 저렴한 모델을 출시할 가능성이 있다는 소문이 돌고 있습니다!

-

- 2025년 테슬라

• 새로운 모델 Y 출시

• 올해 상반기에 테슬라의 차세대 플랫폼의 측면을 활용한 더 저가형 모델이 출시됩니다.

• 새로 건설된 공장에서 Tesla Semi의 첫 번째 빌드

• Optimus의 파일럿 생산. 22자유도의 차세대 손이 포함될 예정입니다(인간의 손은 27자유도를 가지고 있습니다. Gen-2 Optimus는 11자유도를 가지고 있었습니다)

• Cybertruck RWD 출시

• 현재 Giga Texas에서 Cybercab 생산 라인이 준비 중입니다.

• 오스틴, 텍사스에서 FSD (무감독) 및 최초 로보택시 운행 시작 (6월)

• 상하이의 새로운 Megapack 공장이 대량 생산을 시작하면서 Tesla의 글로벌 생산 용량이 두 배로 늘어났습니다.

• 텍사스주 테슬라 리튬 정유공장 생산 시작

• Powerwall 3 생산 램프가 계속됩니다

• 3분기에 V4 캐비닛이 있는 V4 슈퍼차저에서 Cybertruck의 경우 500kW 충전, Tesla Semi의 경우 1.2MW (1,200kW) 충전이 잠금 해제됨

• Giga Texas에 있는 Tesla의 "Cortex" 슈퍼컴퓨터 GPU 트레이닝 클러스터 확장

- 2025년 테슬라

-

2025-03-07, 골드만삭스 테슬라 1Q 인도량 컨센서스

-

우리는 Tesla의 주요 지역(중국, 유럽, 미국)의 분기별 데이터를 반영하여, 그리고 소비자 조사(HundredX 기반)를 포함한 전반적인 수요 추세를 고려하여 [테슬라의 1Q25 인도량 컨센서스를 기존 399k에서 375k로 하향합니다(Vision Alpha 컨센서스 426k).] 이는 1월 2월 주요 지역의 인도량 약세와 더불어, 모델Y전환과 우리가 예상한거 보다 약간 약한 근본적인 수요때문으로 생각하며, 3월에는 리프레시된 모델Y 생산이 늘며 배송이 늘어날 것으로 보입니다.

또한 최근 중국에서 FSD(Full Self-Driving) 출시와 관련된 진전, 그리고 중국 현지 방문을 통해 얻은 경쟁 환경에 대한 생각도 논의했습니다.우리는 FSD v13이 v12에 비해 상당한 개선을 보여주었으며, Tesla가 이를 "눈을 떼고 운전 가능한"(eyes-off) 기능으로 전환할 수 있다면 중장기적으로 미국에서 더 나은 수익 창출을 지원할 것으로 봅니다. [그러나 중국에서는 여러 경쟁업체가 추가 소프트웨어 패키지를 구매하지 않아도 되는 핸즈프리 ADAS(첨단 운전자 지원 시스템) 솔루션을 제공]하고 있으며, 이는 종종 프리미엄 트림에서만 사용 가능하지만, [Tesla가 FSD를 중국에서 수익화하는 데 어려움을 겪을 수 있음을 시사]한다고 생각합니다(특히 운전자 감독이 계속 요구된다면).

따라서 목표주가를 $345에서 $320으로 하향하며, 중립의견을 유지합니다.

-

-

2025-03-15, 저가형 모델 y 중국 출시 가능성에 대한 보도

-

2025-03-26, Tesla(TSLA) 논란, 미국 EV 수요 기반 확대로 이어질 것

-

최근 Elon Musk의 정치 참여로 인해 Tesla 브랜드 가치에 대한 논란이 이어지고 있다. 이것이 판매량 부진으로 이어질 것이라는 우려이다. 당사는 이러한 논란이 오히려, 미국 전기차 수요 기반 확대로 이어질 것으로 판단한다.

Tesla의 지지 기반이 되어주던 환경과 에너지 전환에 관심이 많은 수요자들과 일부 Blue State 지지자들이 Tesla의 수요 기반으로부터 벗어날 수 있다. 하지만, 이러한 수요자들이 내연기관을 구매할 가능성은 낮다. 이들이 Tesla 외 OEM들의 전기차를 구매할 가능성이 높다는 판단이다

관건은, 전통적인 Red State 지지자들이 Tesla 차량 구매에 나설 가능성이 크다는 것이다. Trump 대통령이 Tesla 차량을 구매한 이후 Tesla 차량 구매가 늘어날 것으로 추정되는데, Trump 대통령이 Tesla 차량을 시승하면서 “모두 다 컴퓨터야! (Everything is Computer!)” 라고 언급한 것이 전기차가 가진 기후변화 대응 및 에너지 전환 관련 이미지를 첨단 기술 디바이스로 전환시키는 중요한 모멘텀이 될 것으로 판단한다. 이에 따라, 기존 기후변화에 부정적인 인식을 가졌던 Red State 지지자들이 Tesla 차량을 구매하는데 동인이 될 것으로 판단한다. 또한, Trump 대통령의 전기차에 대한 인식 변화는 향후 전기차 보조금 관련 정책 변화에도 긍정적인 영향을 미칠 수 있다

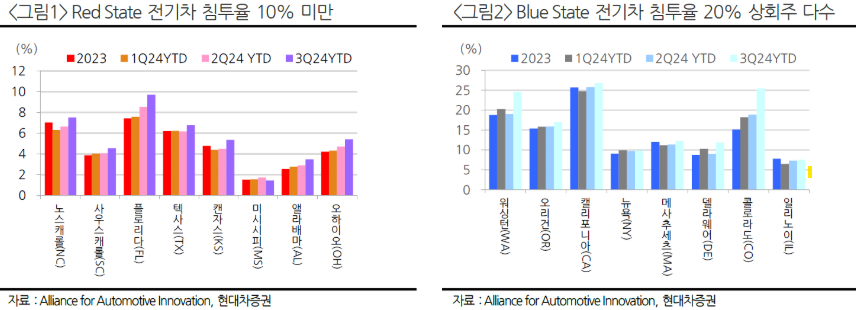

미국 전기차 침투율은 Red State와 Blue State가 극명한 차이를 보인다. 미국 전기차 침투율이 ‘24년 10% 였던데 반해, Red State 중 10%를 넘는 주가 거의 없다. 반면, California, Oregon 등 중요한 Blue State 지역에서 전기차 침투율은 20%를 상회하고 있다. 따라서, 2Q25 이후, Tesla 신형 ModelY가 미국에 인도되고 전체 판매량이 회복되는 시기에, Tesla 전기차 판매가 GM, 현대/기아, Ford 등의 전기차 판매를 잠식하기 보다는 동반성장 할 가능성이 높다. 이는 미국 전기차 시장 수요 기반을 크게 확대시키는 요인으로, 미국 전기차 시장 성장 모멘텀이 될 것으로 판단한다.

-

-

2025-04-23, 테슬라 25년 1분기 실적발표

- 🤩Tesla (TSLA) 2025년 1분기 실적 요약

📊 주요 실적 지표

• 조정 EPS: $0.27 (예상 $0.43) 🔴; 전년 대비 ▼40%

• 매출: $193.4억 (예상 $212.4억) 🔴; 전년 대비 ▼9%

• GAAP 기준 총이익률: 16.3% (예상 16.4%) 🟡; 전년 대비 ▼104bps

• 영업이익률: 2.1%; 전년 대비 ▼343bps

• 조정 EBITDA: $28.1억 (예상 $31.2억) 🔴; 전년 대비 ▼17%

• 조정 EBITDA 마진: 14.6% (예상 14.7%) 🟡📌 부문별 실적

📍Automotive

• 자동차 매출: $139.7억 (예상 $158.2억) 🔴; ▼20% YoY- 자동차 판매: $129.3억 (예상 $148.4억) 🔴

- 규제 크레딧 매출: $5.95억 (예상 $6.16억) 🟡

- 리스 매출: $4.47억 (예상 $4.52억) 🟡

📍Energy Generation & Storage

• 에너지 부문 매출: $27.3억 (예상 $31.8억) 🔴; ▲67% YoY📍Services & Other

• 서비스 및 기타 매출: $26.4억 (예상 $28.2억) 🔴; ▲15% YoY💸 주요 운영 지표

• 영업이익: $3.99억 (예상 $22억) 🔴; ▼66% YoY

• 자유현금흐름(FCF): $6.64억 (예상 $2.80억) 🟢; ▲126% YoY

• 영업현금흐름: $21.6억 (예상 $34.4억) 🔴

• Capex: $14.9억 (예상 $23.8억) 🟢; ▼46% YoY

• 글로벌 인도량: 336,681대; ▼13% YoY- Model 3/Y: 323,800대; ▼12% YoY

- 기타 모델: 12,881대; ▼24% YoY

• 생산량: 362,615대; ▼16% YoY

• 규제 크레딧 매출: $5.95억; ▼20% YoY

• 차량 재고: 22일치 (이전 분기 12일치)

🔋 에너지 부문 하이라이트

• Powerwall 설치량 최초 1GWh 돌파

• 에너지 저장장치(ESS) 설치량: 10.4GWh; ▲154% YoY

• 에너지 총마진: 분기별 개선

• 상하이 메가팩 공장 생산 개시 (미출하)🧠 전략·기술·AI 업데이트

• 글로벌 모든 공장에서 새로운 Model Y 양산 완료

• 사이버트럭: 사우디 아라비아 첫 인도, 미국에 롱레인지 모델 출시

• FSD(감독형) 중국 출시, 유럽은 승인 대기 중

• FSD 활용 생산물류 미국 공장 적용

• 오스틴에서 사이버캡(로보택시) 파일럿 6월 예정, 양산은 2026년

• 옵티머스 휴머노이드 파일럿 생산 2025년 예정

• IRA 규정 부합 4680 배터리셀 적용, 사이버트럭 세금 공제 가능

• 모든 미국 Model 3/Y 인도 차량에 미국산 배터리팩 적용🔮 향후 전망

• 2025년 가이던스는 2분기에 재검토 예정

• 자율주행 확장, 공장 가동률, 거시경제 여건에 따라 물량 성장 결정

• 저가형 신모델은 2025년 상반기 생산 예정

• 전체 차량 생산능력 연간 약 300만대 → 2024년 대비 60% 성장 가능🌎 정책 및 관세 영향

• “급변하는 무역 정책으로 자동차 및 에너지 시장의 불확실성이 증가하고 있으며, 이는 테슬라와 경쟁사들의 공급망 및 비용 구조에 부정적 영향을 주고 있습니다.”

• 관세는 자동차보다 에너지 사업에 더 큰 영향 예상 -

2025-05-01, ✅일론머스크 Whole Mars Catalog FSD 내용에 대해서

-

2025-05-15, 중동 순방으로 형성된 ‘시장 확장 기대’에 이어, 옵티머스를 통해 재형성되는 ‘미국 기술 우위에 대한 신뢰’

미국의 기술 우위를 보여준 테슬라. 테슬라가 유튜브 공식 채널에 휴머노이드 로봇 옵티머스가 다양한 동작을 하는 41초짜리 쇼츠를 공개. 뒤이어 옵티머스 프로그램을 이끌고 있는 밀란 코박 부사장은 엑스(X)를 통해 이 영상을 설명. DeepSeek 이후에 미국 기술 우위에 대한 신뢰가 약해졌지만, 트럼프 대통령은 중동 순방을 통해 미국의 대형언어모형 (LLM) 기술이 중국에 비해 압도적인 우위를 갖고 있지 않아도 압도적으로 많은 곳에서 활용될 수 있는 기반을 구축하기 위해 노력.

여기에 더해, 새로운 미중 경쟁의 장이 될 전망인 휴머노이드 로봇 시장에서 테슬라가 미국 기업의 기술 우위를 보여주고 있다는 점에서, 대형 기술주 (성장주)를 중심으로 한 미국주식의 상승세는 더 이어질 전망

- 자율주행으로 쌓아 올린 신경망 역량. 전날 보여준 옵티머스 춤 영상은 케이블이 옵티머스의 균형을 잡아주고 있었음. 그러나 어제 올라온 영상은 케이블이 없었음. 균일하고 평평한 사무실 바닥이기는 하지만, 어려운 동작을 수행하면서도 균형을 유지하는 기술을 보여준 것. 작년 12월에 옵티머스가 시각 정보를 수집하지 않으면서도 (인간으로 따지면 ‘눈을 감고’) 균형을 잡으면서 경사를 오르내리는 영상을 보여준 바 있음.

넘어지지 않고 균형을 잡는다는 건, 내재화된 신경망 센서로 외부 환경을 매우 빠르게 인식하고 처리해서 환경 변화에 반응하는 능력이 있다는 의미. 테슬라는 막대하게 축적한 자율주행 데이터를 학습하는 슈퍼컴퓨터 도조 (dojo)를 활용.

테슬라의 자율주행차가 실시간 (2~3밀리초)으로 환경 변화에 적응해서 반응할 수 있는 기반. 공간 (3D) 정보를 처리해야 하는 휴머노이드 로봇의 인공신경망 구성은 거의 평면 (2D)에 가까운 자율주행차에 비해 난이도가 높음. 그러나 옵티머스도 2~3밀리초의 반응 속도를 가지고 있다고 언급한 걸 보면, 자율주행차에서 쌓은 기술 역량을 옵티머스에 매우 빠르게 적용시키고 있다는 걸 알 수 있음. 중국 자율주행차는 반응 속도가 10밀리초 정도로 테슬라와 기술 격차가 있는 것으로 평가.

라이다와 맵핑을 통해 신경망 기술 격차를 극복하고 있는데, 환경에 대한 사전 정보를 축적해야 하는 만큼 다양한 환경에서 바로 활용되기는 어려움.

-

다양한 동작을 시뮬레이션 학습 후에 바로 적용할 수 있는 역량. 코박 부사장은 가상세계에서 시뮬레이션을 통해 학습한 동작을 로봇에 바로 적용하는 기술을 활용했다고 밝힘 (Fully learned in Simulation &zero-shot transferred to real). 시뮬레이션 환경에서 학습한 걸 실제로 적용 (Sim-to-Real)하는 기술은 인간이 수행하는 다양한 작업을 로봇이 수행하도록 하는 데에 핵심이 되는 기술. 기존에는 인간이 하는 동작을 로봇이 수행하도록 훈련시킬 때 많은 비용이 들었음.

예를 들어, 균형을 잡지 못해 로봇의 부품이 망가지면 부품을 다시 제작하고 교체해야 하는 번거로움이 있었음. 그러나 시뮬레이션 환경에서는 낮은 비용으로 짧은 시간에 다양한 실험을 해볼 수 있음.

하지만 시뮬레이션을 통해 학습한 걸 실제 로봇이 수행하도록 할 때는 실제 환경이 매우 다양하고 복잡해서 가상과 실제의 차이 (reality gap)가 생기는 문제가 발생.

그러나 테슬라는 강력한 AI 인프라를 바탕으로, 실제 환경과 매우 유사한 고품질의 시뮬레이션 환경을 구성하고, 다양한 물리 환경을 시뮬레이션 환경에 적용하며, 실제 환경에서 수집한 데이터를 시뮬레이션에 활용하는 역량을 갖춤. 이를 통해 [시뮬레이션 환경에서 학습한 걸 ‘바로’ 로봇에 적용해서 수행하도록 했는데] (zero-shot transfer), 이번 영상은 그걸 촬영한 것이라고 코박 부사장이 밝힘.

Sim-to-Real은 로봇 개발을 하는 기업들이 모두 노력하고 있고 나름의 성과도 있음. 중국에서 생산한 로봇들이 군무를 추거나 무술을 하는 모습도 Sim-to-Real 기술 역량을 과시한 것. 하지만 테슬라처럼 zero-shot transfer 기술을 보여준 곳은 없었음. 실제 환경에서 추가 훈련이 필요하지 않기 때문에, 이 기술 역량은 로봇의 활용성을 높이고 더욱 다양한 곳에서 쓰일 수 있도록 하는 데에 크게 기여할 것. 이런 기술을 구현할 수 있도록 하는 엔비디아(NVDA)의 기술에 대한 수요도 커질 전망

-

2025-05-23, Wedbush, 테슬라의 목표 주가를 350달러에서 500달러로 상향, Outperform 등급을 유지

아이브스는 다음과 같이 평가했습니다:

“우리는 FSD 보급률이 50% 이상으로 증가할 수 있다고 보며, 이는 테슬라의 재무 모델 및 수익률(margin)을 크게 바꿔놓을 것입니다.

지난 10년을 돌아보면, 우리는 테슬라를 단순한 자동차 회사로 본 적이 없습니다. 우리는 항상 머스크와 테슬라를 글로벌 파괴적 기술 선도 기업으로 보았으며, 이들의 거대한 전략적 비전의 1단계가 지난 5년간 구체화되었습니다.

이제 다음 장—자율주행으로 넘어갑니다.

우리는 테슬라가 오늘날 시장에서 가장 저평가된 AI 관련 종목이라 믿습니다. 로마도 하루아침에 지어지지 않았듯, 테슬라의 자율주행 및 로보틱스 전략 역시 시간이 걸릴 것입니다. 수많은 어려움이 따르겠지만, 테슬라는 글로벌 시장에서 비할 데 없는 규모와 범위를 바탕으로 자율주행 시장을 선점하고, 향후 그 기술을 다른 자동차 기업에 라이선스할 수 있는 기회를 가질 것입니다.

Waymo 역시 승자가 될 것이며, Uber도 자율주행 기술에서 혜택을 볼 것입니다. 하지만 우리는 진정한 자율주행의 승자는 테슬라라고 보고 있으며, 앞으로 더 많은 투자자들이 이 AI 비전을 인식하게 될 것입니다.”

-

-

산업 섹터 (Sector)

섹터: 임의소비재 (Consumer Discretionary)

산업 (Industry)

산업: 자동차 (Auto Manufacturers)

영위사업

Tesla Inc.는 2003년 설립된 미국의 전기차 및 청정 에너지 기업으로, 전기차 제조, 에너지 저장 시스템(ESS), 태양광 패널 등을 개발, 제조, 판매하는 종합적인 지속 가능한 에너지 솔루션 회사입니다. 회사는 전 세계 전기차 시장의 선도업체로서 2024년 총 매출 964억 달러를 기록했습니다.

주요 사업부문은 Automotive(자동차 부문)과 Energy Generation and Storage(에너지 생성 및 저장 부문)로 구성됩니다. 자동차 부문이 전체 매출의 약 85%를 차지하며, Model S, Model 3, Model X, Model Y, Cybertruck 등의 전기차 라인업을 보유하고 있습니다.

비즈니스 모델 & 수익 모델 요약: 전기차 판매를 중심으로 한 하드웨어 수익과 자율주행 소프트웨어, 수퍼차저 네트워크 등의 서비스 수익을 결합한 통합 모델입니다. 특히 Full Self-Driving(FSD) 소프트웨어 판매와 수퍼차저 네트워크를 통한 충전 서비스가 고마진 수익원으로 성장하고 있습니다.

리스크 요소로는 자율주행 기술 개발 지연, 경쟁 심화, 정부 보조금 정책 변화, 공급망 리스크, 일론 머스크 의존도 등이 있습니다. 주된 원자재는 리튬, 니켈, 코발트, 구리, 희토류 금속 등입니다.

1년 이내 최근 이슈로는 사이버트럭 본격 생산 시작, FSD 기술 개선 및 중국 진출, 수퍼차저 네트워크 타사 개방, 로보택시 개발 진행 등이 있습니다. 최근 1년 주가동향은 52주 최고가 $488.54에서 최저가 $138.80까지 변동했으며, 현재 주가 $295.88로 변동성이 큰 상황입니다.

비즈니스 모델(수익 모델)

Tesla의 비즈니스 모델은 전기차 제조를 중심으로 한 지속 가능한 에너지 생태계 구축입니다.

1. 자동차 부문 (매출 85% 비중):

- 전기차 판매: Model S, 3, X, Y, Cybertruck

- 자동차 서비스: 수리, 유지보수, 부품 판매

- 자동차 리스: 리스 및 금융 서비스

2. 에너지 부문 (매출 15% 비중):

- 에너지 저장: Powerwall, Powerpack, Megapack

- 태양광 에너지: 태양광 패널, Solar Roof

- 에너지 서비스: 설치, 유지보수

3. 소프트웨어 서비스:

- Full Self-Driving(FSD): 자율주행 소프트웨어 $8,000-$15,000

- 무선 소프트웨어 업데이트

- 엔터테인먼트 서비스

4. 수퍼차저 네트워크:

- 전 세계 70,000+ 수퍼차저 스테이션 운영

- 타사 전기차 충전 서비스 확대

- 충전 서비스 수익 확대

5. 제조 및 기술:

- 기가팩토리 네트워크 운영

- 배터리 셀 자체 제조

- 수직 통합 생산 시스템

6. 혁신적 수익 모델:

- 직판 모델 (딜러 없이 직접 판매)

- 온라인 중심 판매 플랫폼

- 지속적인 소프트웨어 업데이트를 통한 부가가치 창출

핵심 경쟁력은 전기차 기술 리더십, 자율주행 기술, 수퍼차저 네트워크, 브랜드 파워입니다.

핵심 경쟁력

Tesla의 핵심 경쟁력은 전기차 분야에서의 기술적 우위와 혁신적인 사업 모델에 있습니다. 회사는 2003년 설립 이후 전기차 기술 개발에 집중하여 배터리 기술, 전기 모터, 파워트레인 등 핵심 기술을 자체 개발하고 있습니다.

자율 주행 기술 분야에서 독보적인 위치를 차지하고 있습니다. Full Self-Driving(FSD) 소프트웨어는 실제 도로 데이터를 기반으로 한 머신러닝과 AI 기술을 활용하여 지속적으로 개선되고 있습니다. 전 세계 테슬라 차량들로부터 수집되는 실시간 주행 데이터는 경쟁사가 쉽게 따라올 수 없는 핵심 자산입니다.

수퍼차저 네트워크는 전 세계 최대 규모의 DC 고속 충전 인프라입니다. 70,000개 이상의 수퍼차저를 운영하며, 다른 전기차 제조사들에게도 충전 서비스를 제공하여 새로운 수익원을 창출하고 있습니다. 이는 테슬라 차량의 편의성을 높이는 동시에 전기차 생태계 확산에 기여합니다.

수직 통합 생산 시스템이 중요한 차별화 요소입니다. 배터리 셀부터 완성차까지 대부분의 부품을 자체 제조하여 품질 관리와 원가 절감을 동시에 달성하고 있습니다. 기가팩토리 네트워크를 통해 대규모 생산과 규모의 경제를 실현하고 있습니다.

혁신적인 소프트웨어 중심 접근 방식도 핵심 경쟁력입니다. 무선 소프트웨어 업데이트(OTA)를 통해 차량 성능과 기능을 지속적으로 개선하며, 이는 전통적인 자동차 산업에서는 볼 수 없는 차별화된 서비스입니다.

일론 머스크의 비전과 리더십은 브랜드 파워와 혁신 문화를 형성하는 핵심 요소입니다. 지속 가능한 에너지로의 전환이라는 명확한 미션과 함께 고객들에게 강한 브랜드 충성도를 제공하고 있습니다.

핵심기술

전기차 파워트레인 기술, 리튬이온 배터리 기술, 자율주행 기술(FSD), 인공지능 및 머신러닝, 무선 소프트웨어 업데이트(OTA), 수퍼차저 기술, 에너지 저장 시스템, 태양광 에너지 기술, 제조 자동화 기술, 열 관리 기술

제조공정

Tesla는 혁신적인 제조 공정을 통해 전기차와 에너지 제품을 생산합니다.

1. 설계 및 개발:

- 캘리포니아 프리몬트 및 텍사스 오스틴 설계센터

- 소프트웨어 중심 차량 설계

- 3D 프린팅 및 시뮬레이션 활용

2. 기가팩토리 네트워크:

- 네바다: 배터리 셀 및 팩 생산

- 상하이: Model 3, Model Y 생산

- 베를린: Model Y 생산

- 텍사스: Cybertruck, Model Y 생산

3. 배터리 제조:

- 2170, 4680 배터리 셀 자체 생산

- 파나소닉, CATL, LG 에너지솔루션 파트너십

- 배터리 팩 조립 및 테스트

4. 차량 조립:

- 고도 자동화된 생산 라인

- 로봇 용접 및 조립

- 품질 관리 시스템

5. 소프트웨어 통합:

- 차량 내 소프트웨어 설치

- OTA 업데이트 시스템 구축

- 테스트 및 검증

전방산업 / 후방산업

전방산업:

- 개인 소비자: 전기차 구매 - 일반 개인 고객

- 기업 고객: 플리트 서비스 - Enterprise(US, CAR), Hertz(US, HTZ)

- 정부기관: 공공 차량 - 각국 정부 기관

- 에너지 사업자: 에너지 저장 솔루션 - 각국 유틸리티 회사

후방산업:

- 배터리 원료: 리튬, 니켈, 코발트 - Albemarle(US, ALB), Livent(US, LTHM)

- 배터리 제조: 배터리 셀 공급 - Panasonic(JP, Panasonic), CATL(CN, CATL)

- 반도체: 자율주행 칩 - NVIDIA(US, NVDA), AMD(US, AMD)

- 소재: 강철, 알루미늄 - Nucor(US, NUE), Alcoa(US, AA)

밸류체인

원료 및 부품 공급 단계: 핵심 원자재 및 부품 공급

- Panasonic(JP, Panasonic) - 배터리 셀 공급 (기가팩토리 네바다)

- CATL(CN, CATL) - 배터리 셀 공급 (LFP 배터리)

- LG Energy Solution(KR, LG Energy Solution) - 배터리 셀 공급

- NVIDIA(US, NVDA) - 자율주행 AI 칩 공급

- Samsung(KR, Samsung) - 메모리 및 디스플레이 공급

제조 및 조립 단계: 차량 및 에너지 제품 제조

- Tesla 기가팩토리 네트워크 - 글로벌 제조 기지

- 프리몬트 공장 - Model S, Model X 생산

- 상하이 기가팩토리 - Model 3, Model Y 생산 (중국)

- 베를린 기가팩토리 - Model Y 생산 (유럽)

- 텍사스 기가팩토리 - Cybertruck, Model Y 생산

유통 및 서비스 단계: 직판 및 서비스 네트워크

- Tesla 직영 매장 - 전 세계 Tesla Store 운영

- 온라인 판매 플랫폼 - 직접 온라인 주문 시스템

- 테슬라 서비스센터 - 전 세계 서비스 네트워크

- 수퍼차저 네트워크 - 70,000+ 충전 스테이션

- 모바일 서비스 - 고객 현장 서비스

주요제품

Model Y: 중형 전기 SUV, 매출 비중 약 55% (2024년 기준), 관련 경쟁사 Ford, GM

Model 3: 중형 전기 세단, 매출 비중 약 25% (2024년 기준), 관련 경쟁사 BMW, Mercedes-Benz

Cybertruck: 전기 픽업트럭, 매출 비중 약 5% (2024년 기준), 관련 경쟁사 Ford, GM

Model S: 대형 전기 세단, 매출 비중 약 5% (2024년 기준), 관련 경쟁사 BMW, Mercedes-Benz

Model X: 대형 전기 SUV, 매출 비중 약 5% (2024년 기준), 관련 경쟁사 BMW, Mercedes-Benz

에너지 저장 시스템: Powerwall, Megapack, 매출 비중 약 5% (2024년 기준), 관련 경쟁사 Fluence Energy, NextEra Energy

기타

실리콘 음극재

- 2021년 '실라이온(SiLion)' 인수. 실라이온에서 개발한 '[실리콘 입자로 구성된 대형 배터리 음극재]' 특허 출원. 실리콘음극재 기술은 4680 배터리에 적용될 전망

- 테슬라는 2020년 배터리데이에서 원가 절감 목표 제시한 바 있음. 원가 절감 방법으로 양/음극재 원료 효율화 제시. [음극재의 경우 공급 풍부한 실리콘 활용, 실리콘 원재료에 탄성 이온 폴리머 코팅하는 방법 제시]

- 테슬라는 자체 생산 라인에서 실리콘 음극재 활용한 4680 배터리 소규모 양산 추진 중

주된 영향을 미치는 원자재

리튬:

니켈:

코발트:

- 사용처: 배터리 셀 안정성 향상

- 주요 공급 지역: 콩고민주공화국, 러시아, 호주

- 주요 공급 업체: Glencore GLEN, China Molybdenum China Molybdenum

구리:

주요고객

- 개인 소비자 (전 세계 테슬라 차량 구매 고객)

- Enterprise Holdings(US, CAR) - 렌터카 회사, 테슬라 차량 플리트 운영

- Hertz(US, HTZ) - 렌터카 회사, 100,000대 테슬라 차량 주문

- Uber(US, UBER) - 라이드셰어링 서비스, 테슬라 차량 활용

- Lyft(US, LYFT) - 라이드셰어링 서비스, 테슬라 차량 파트너십

- Amazon(US, AMZN) - 물류 배송용 테슬라 차량 활용

- FedEx(US, FDX) - 배송 차량으로 테슬라 활용

- UPS(US, UPS) - 배송 차량으로 테슬라 활용

- DHL(DE, DHL) - 유럽 배송 서비스, 테슬라 차량 활용

- 각국 정부기관 - 공공 차량으로 테슬라 활용

- 유틸리티 회사들 - 에너지 저장 솔루션 고객

- Tesla 수퍼차저 네트워크 이용 고객

- 태양광 에너지 시스템 고객

- 기업 플리트 서비스 고객

- 로보택시 서비스 잠재 고객

주요 판매국가

Tesla는 전 세계적으로 사업을 영위하며, 주요 시장별 매출 비중은 다음과 같습니다:

- 미국: 약 45% (2024년 기준)

- 중국: 약 25% (2024년 기준)

- 유럽: 약 20% (2024년 기준)

- 기타 지역: 약 10% (2024년 기준)

최근 3년간 중국 시장의 비중이 크게 증가했으며, 유럽 시장에서도 지속적인 성장을 보이고 있습니다. 특히 독일 베를린 기가팩토리 가동으로 유럽 시장 공급이 개선되었습니다.

경쟁업체

- BYD(CN, BYD) - 중국 전기차 1위, 글로벌 전기차 판매량 1위

- Volkswagen Group(DE, Volkswagen) - ID 시리즈 전기차, 유럽 시장 강세

- General Motors(US, GM) - 울트리움 플랫폼, 볼트 EV 및 EUV

- Ford Motor(US, F) - 머스탱 마하-E, F-150 라이트닝

- BMW Group(DE, BMW) - iX, i4 등 프리미엄 전기차

- Mercedes-Benz(DE, Mercedes-Benz) - EQS, EQE 등 럭셔리 전기차

- Audi(DE, Audi) - e-tron 시리즈 전기차

- Hyundai Motor(KR, Hyundai Motor) - 아이오닉 시리즈, E-GMP 플랫폼

- Kia(KR, Kia) - EV6, EV9 등 전기차 라인업

- Stellantis(US, STLA) - 피아트 500e, 지프 전기차

- Lucid Motors(US, LCID) - 럭셔리 전기 세단 Air

- Rivian(US, RIVN) - 전기 픽업트럭 및 배송 밴

- NIO(CN, NIO) - 프리미엄 전기차, 배터리 교체 서비스

- XPeng(CN, XPEV) - 스마트 전기차, 자율주행 기술

- Li Auto(CN, LI) - 증정식 전기차(EREV)

산업 내 글로벌 시장 점유율

글로벌 전기차 시장 점유율 약 2위 (2024년 기준), 시장 점유율 약 11.2%

- 1위: BYD - 약 17.1%

- 2위: Tesla - 약 11.2%

- 3위: Volkswagen Group - 약 5.6%

- 4위: Stellantis - 약 4.1%

미국 전기차 시장 점유율 약 1위 (2024년 기준), 시장 점유율 약 48.7% 프리미엄 전기차 시장에서는 여전히 글로벌 1위 지위 유지

기업 특징 및 성장성

Tesla는 전기차 산업의 선구자로서 지속 가능한 교통수단과 에너지 생태계 구축을 목표로 하는 혁신적인 기업입니다. 2024년 매출 964억 달러, 순이익 150억 달러를 기록하며 자동차 산업에서 가장 높은 수익률을 유지하고 있습니다.

자율주행 기술 개발이 핵심 차별화 요소입니다. Full Self-Driving(FSD) 소프트웨어는 실제 도로 주행 데이터를 기반으로 지속적으로 개선되고 있으며, 향후 로보택시 서비스를 통해 새로운 수익 모델을 창출할 계획입니다.

수퍼차저 네트워크 확장을 통한 생태계 구축이 장기적 성장 동력입니다. 전 세계 70,000개 이상의 충전 스테이션을 운영하며, 다른 전기차 제조사들에게도 충전 서비스를 제공하여 새로운 수익원을 확보하고 있습니다.

에너지 사업 확장도 주목할 성장 분야입니다. Powerwall, Megapack 등 에너지 저장 시스템과 태양광 사업을 통해 자동차를 넘어선 종합 에너지 기업으로 전환하고 있습니다.

사이버트럭 출시를 통한 새로운 시장 개척이 진행 중입니다. 미국 픽업트럭 시장은 연간 300만 대 규모로, 테슬라에게는 새로운 성장 기회를 제공합니다.

최근 3년 내 주요 이슈

- 2022년: 상하이 기가팩토리 코로나19 봉쇄로 생산 차질, 베를린 기가팩토리 가동 시작 (2022)

- 2023년: 사이버트럭 양산 시작, 가격 인하 정책으로 시장 점유율 확대 (2023)

- 2024년: 사이버트럭 본격 생산, 중국에서 FSD 승인 획득 (2024)

- 2024년: 수퍼차저 네트워크 타사 개방, 충전 표준화 주도 (2024)

- 2024년: 로보택시 발표, 자율주행 사업 본격화 (2024)

- 2025년: 저가형 모델 개발 발표, 대중시장 진출 계획 (2025)

- 2025년: 4680 배터리 생산 확대, 배터리 기술 향상 (2025)

주요주주 (지분율)

기관 투자자: 48.75% 내부자: 12.88% 개인 투자자: 38.37%

주요 기관 투자자:

- Vanguard Group Inc.: 7.15% (약 2.3억 주)

- BlackRock Inc.: 5.98% (약 1.93억 주)

- State Street Corp.: 3.44% (약 1.11억 주)

- Capital World Investors: 2.8% (약 9,000만 주)

- Geode Capital Management: 2.1% (약 6,770만 주)

주요 내부자:

- Elon Musk (CEO): 12.88% (약 4.1억 주)

- Robyn Denholm (의장): 0.05% (약 8.5만 주)

- 기타 임원진: 0.7% (약 2,250만 주)

관련 ETF

- ARKK Innovation ETF - ARKK

- Invesco QQQ Trust - QQQ

- First Trust NASDAQ Clean Edge Green Energy Index Fund - QCLN

- iShares Global Clean Energy ETF - ICLN

- VanEck Vectors Low Carbon Energy ETF - SMOG

- SPDR S&P 500 ETF Trust - SPY

- Vanguard Total Stock Market ETF - VTI

- iShares Core S&P 500 ETF - IVV

- Invesco QQQ Trust Series 1 - QQQ

- Technology Select Sector SPDR Fund - XLK

- Consumer Discretionary Select Sector SPDR Fund - XLY